No processo de devolução de mercadorias, o sistema permite emitir notas utilizando tipo de participante Cliente ou Fornecedor. A escolha correta depende de quem está devolvendo a mercadoria e da operação fiscal realizada.

Entender essa diferença é importante para garantir que a NF-e seja emitida corretamente e aceita pela SEFAZ.

Devolução Fornecedor x Cliente

FORNECEDOR:

A devolução tipo fornecedor ocorre quando sua empresa devolve mercadorias que comprou de um fornecedor.

Ou seja, trata-se de uma devolução de compra.

Exemplo de situação:

-

A empresa compra produtos de um fornecedor.

-

Ao receber a mercadoria, identifica produto com defeito ou divergência.

-

A empresa emite uma nota fiscal devolvendo a mercadoria ao fornecedor.

Características da operação:

-

Destinatário da nota: Fornecedor

-

Referência: Nota fiscal de compra

-

Operação: Devolução de compra

-

A mercadoria retorna ao fornecedor

CLIENTE:

A devolução tipo cliente ocorre quando um cliente devolve para a empresa uma mercadoria que foi vendida anteriormente.

Ou seja, trata-se de uma devolução de venda.

Exemplo de situação:

-

A empresa vende um produto para um cliente.

-

O cliente devolve o produto por defeito, troca ou cancelamento da compra.

-

A empresa registra a devolução utilizando tipo Cliente.

Características da operação:

-

Participante da nota: Cliente

-

Referência: Nota fiscal de venda

-

Operação: Entrada de devolução de venda

-

A mercadoria retorna ao estoque da empresa

Requisitos para realizar a devolução

Antes de iniciar o processo, verifique se as seguintes informações estão disponíveis:

-

Nota fiscal de compra original;

-

Fornecedor/Cliente cadastrado no sistema;

-

Produtos vinculados à nota de compra/venda;

-

CFOP de devolução configurado;

- Cadastro da operação, configurado devidamente;

-

Natureza de operação correta;

-

Série e numeração da nota fiscal configuradas;

-

Certificado digital válido para emissão da NF-e.

Devolução Interna e Externa – Qual a diferença?

Ao realizar uma devolução de nota fiscal, é importante identificar se a operação é interna ou externa, pois isso define o CFOP utilizado, a tributação e as validações da SEFAZ.

A classificação depende do estado do emitente em relação ao estado do destinatário da nota.

Devolução Interna

A devolução interna ocorre quando a operação é realizada entre empresas localizadas no mesmo estado.

Exemplo:

-

Empresa localizada em São Paulo vende ou compra mercadoria.

-

A devolução ocorre para uma empresa também localizada em São Paulo.

Nesse caso, a operação é considerada de Natureza interna.

Exemplos de CFOP utilizados

Devolução de compra:

-

5201 – Devolução de compra para industrialização

-

5202 – Devolução de compra para comercialização

Devolução de venda:

-

1201 – Devolução de venda de produção do estabelecimento

-

1202 – Devolução de venda de mercadoria adquirida para comercialização

Devolução Externa (Interestadual)

A devolução externa ocorre quando a operação é realizada entre empresas localizadas em estados diferentes.

Exemplo:

-

Empresa localizada em São Paulo;

-

Fornecedor ou cliente localizado em Minas Gerais.

Nesse caso, a devolução será considerada de Natureza interestadual (externa).

Exemplos de CFOP utilizados:

Devolução de compra:

-

6201 – Devolução de compra para industrialização

-

6202 – Devolução de compra para comercialização

Devolução de venda:

-

2201 – Devolução de venda de produção do estabelecimento

-

2202 – Devolução de venda de mercadoria adquirida para comercialização

Como identificar se é interna ou externa?

A operação será definida conforme o estado cadastrado no emitente e no destinatário da nota fiscal.

-

Mesmo estado → Operação interna

-

Estados diferentes → Operação interestadual (externa)

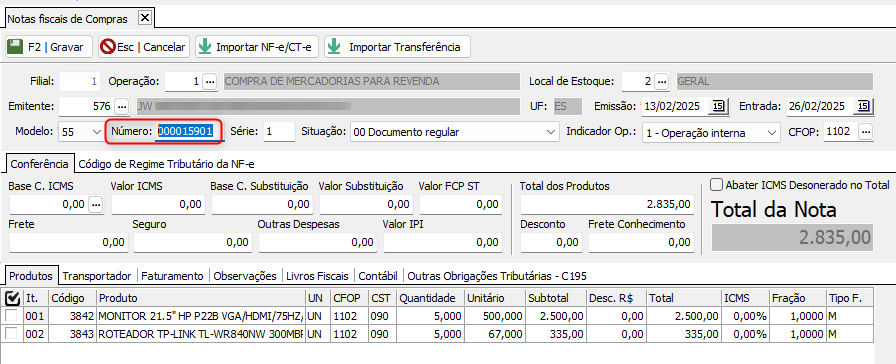

Identificando a nota de compra

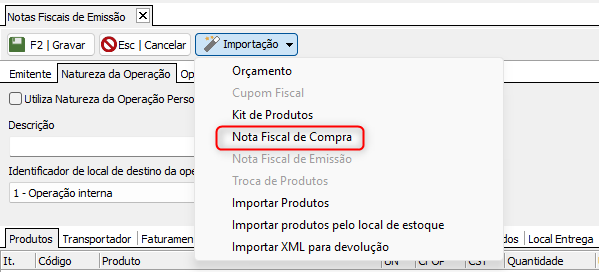

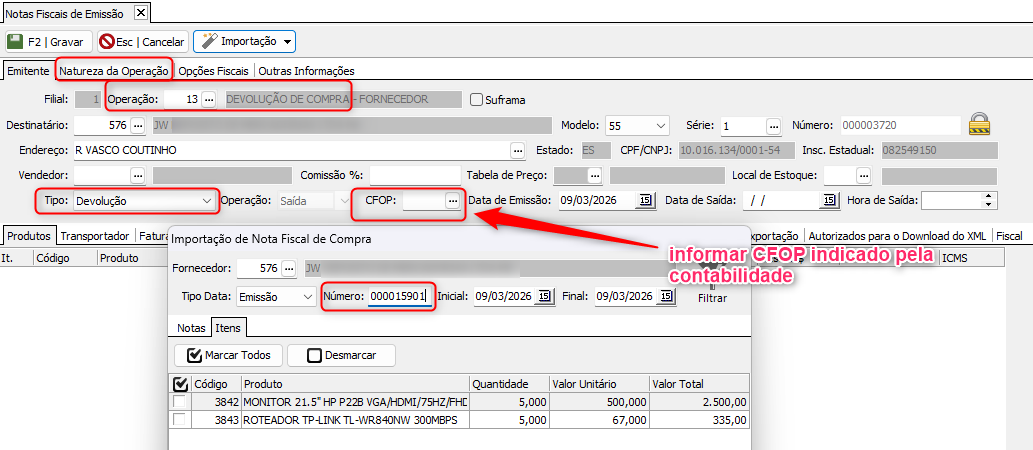

Devolução de Nota por Importação da Nota Fiscal

A devolução também pode ser realizada através da importação da nota fiscal de origem, facilitando o preenchimento das informações, pois o sistema utilizará automaticamente os dados do documento importado.

Passos para realizar a devolução por importação

-

Acesse o menu de Emissão de Notas Fiscais.

-

Selecione a opção de importar a nota fiscal de origem.

-

Localize a nota fiscal que será utilizada como base para a devolução.

-

Após a importação, o sistema carregará automaticamente:

-

Produtos

-

Quantidades

-

Valores

-

Dados do participante (cliente ou fornecedor)

-

-

Verifique se o CFOP de devolução está correto (interno ou interestadual).

-

Confirme os dados fiscais e tributários da operação.

-

Finalize a emissão e transmita a NF-e para a SEFAZ.

Vantagens da importação

-

Reduz erros de digitação

-

Garante que os produtos e valores estejam iguais à nota original

-

Facilita o vínculo da chave da NF-e de origem

Caminho: Movimento > Notas Fiscais > Compra

-

Localize a nota de compra lançada

-

Abra o documento para conferir:

-

Produtos

-

Quantidades

-

Valores

-

Chave da NF-e

-

Essas informações serão utilizadas na devolução.

Emissão da nota de devolução

Para emitir a devolução, o sistema utilizará as informações da nota de entrada como base.

Caminho: Movimento > Notas Fiscais > Emissão > Importação

Também é possível realizar a devolução de nota fiscal de forma manual no sistema.

Nesse caso, será necessário informar manualmente os dados da operação, seguindo os passos abaixo:

-

Selecionar a operação correspondente à devolução (conforme configurado na regra fiscal).

-

Informar o fornecedor ou cliente, de acordo com o tipo de devolução que está sendo realizada.

-

Definir o CFOP correto, considerando se a devolução é interna ou interestadual.

-

Incluir o(s) produto(s) que fazem parte da devolução, respeitando as quantidades e valores da nota original.

-

Referenciar o documento fiscal emitido anteriormente, informando a chave de acesso da nota fiscal de origem.

Após preencher todas as informações corretamente, basta prosseguir com a emissão da nota de devolução.

Informações obrigatórias na devolução

Na devolução de compra, a NF-e deve conter:

-

Chave da NF-e de origem;

-

CFOP de devolução correto;

-

Dados do fornecedor ou cliente;

-

Produtos e quantidades devolvidas;

-

Valores correspondentes à devolução;

-

Motivo da devolução (quando necessário).

Essas informações são exigidas para que a SEFAZ identifique corretamente o vínculo com a nota original.

Cuidados importantes

-

A quantidade devolvida não pode ser maior que a quantidade comprada;

-

Os produtos devem ser os mesmos da nota original;

-

Verifique o CFOP correto de devolução, conforme orientação contábil;

-

Confirme se os impostos estão sendo calculados corretamente;

-

Sempre referencie a chave da NF-e de origem.

Após a emissão da devolução

Após emitir a nota fiscal:

-

Transmitir a NF-e para a SEFAZ;

-

Aguardar a autorização da nota;

-

Imprimir o DANFE, se necessário;

-

Enviar a nota fiscal ao fornecedor.

Observação

As configurações fiscais e CFOP de devolução podem variar conforme o regime tributário da empresa. Portanto, sempre que houver dúvidas, recomenda-se validar com a contabilidade responsável.