O que é carta de correção de nota fiscal eletrônica?

A Carta de Correção (CC-e) é um documento fiscal que serve para corrigir possíveis erros cometidos na hora do preenchimento de notas fiscais eletrônicas.

Qual a função de uma carta de correção?

A função da carta de correção é arrumar algum erro em uma nota fiscal já emitida, como erros de preenchimento de dados, valores ou descrição de produtos.

A sua função é corrigir erros sem a necessidade de cancelar a nota fiscal original, o que pode gerar transtornos tanto para os clientes quanto para a empresa.

Talvez você possa perguntar: “por que eu não posso simplesmente emitir uma nova nota fiscal e esquecer a errada?”

A emissão de uma nova nota fiscal para corrigir erros na nota fiscal original pode ser considerada uma prática ilegal, pois pode gerar problemas fiscais, tributários e contábeis para ambas as partes envolvidas na compra.

O que pode ser corrigido na carta de correção?

Veja abaixo quais informações podem ser corrigidas com carta de correção:

- Número da nota fiscal;

- Valor da operação ou da prestação;

- Dados do destinatário (nome, endereço, CPF ou CNPJ)

- Dados do remetente (nome, endereço, CPF ou CNPJ)

- Descrição da mercadoria;

- Quantidade de mercadorias;

- Peso ou volume da mercadoria;

- Código Fiscal de Operação e Prestação (data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CFOP (Código Fiscal de Operações e Prestações) é uma sequência numérica de 4 dígitos obrigatória na emissão de documentos fiscais no Brasil (notas fiscais, CT-e, etc.). Ele classifica a natureza de circulação de mercadorias ou serviços (venda, compra, devolução, remessa), definindo se a operação sofre tributação de ICMS e se é interna, interestadual ou internacional. Como funciona a estrutura do CFOP: O primeiro dígito determina se é entrada ou saída, e o destino da mercadoria: Mainô Mainô 1.000 / 2.000 / 3.000 (Entradas): 1.xxx: Dentro do Estado. 2.xxx: Fora do Estado. 3.xxx: Importação. 5.000 / 6.000 / 7.000 (Saídas): 5.xxx: Dentro do Estado. 6.xxx: Fora do Estado. 7.xxx: Exportação. Principais CFOPs (Exemplos): 5102 / 6102: Venda de mercadoria adquirida de terceiros (revenda). 5101 / 6101: Venda de produção do estabelecimento. 1102 / 2102: Compra para comercialização. 5202 / 6202: Devolução de compra para comercialização. Por que o CFOP é importante? Conformidade Fiscal: Essencial para o Fisco entender a operação e aplicar corretamente os impostos, evitando autuações. Organização Contábil: Permite a correta escrituração digital e apuração de tributos. Segurança: A escolha errada pode causar pagamentos indevidos de impostos, mas pode ser corrigida por Carta de Correção Eletrônica (CC-e). A tabela completa com todos os códigos é mantida pela SEFAZ e pode ser consultada no site do Ministério da Fazenda." class="initialism">CFOP), desde que não altere a natureza dos impostos;

- Código de Situação Tributária (data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CST (Código de Situação Tributária) é um código numérico utilizado em documentos fiscais eletrônicos (como NF-e) para indicar a origem da mercadoria e como ela será tributada pelo ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Ele é fundamental para a conformidade fiscal, evitando erros, multas e autuações. Principais características do CST: Composição (3 dígitos): O primeiro dígito indica a origem (nacional, importada, etc.) e os dois últimos indicam a tributação (tributada, isenta, com substituição tributária, etc.). Aplicação: Geralmente utilizado por empresas do Regime Normal (Lucro Real ou Presumido). Diferença de CSOSN: Empresas optantes pelo Simples Nacional utilizavam o CSOSN (Código de Situação da Operação no Simples Nacional), que foi, em grande parte, unificado à estrutura do CST. Outros Impostos: Existem também CSTs específicos para IPI, PIS e COFINS, que detalham se o produto é isento, tributado ou não tributado. O uso correto do CST garante o recolhimento adequado dos tributos e é essencial para a transparência junto ao Fisco." class="initialism">CST), se não houver alteração de valores fiscais;

- Peso, volume, acondicionamento do item, desde que não interfira na quantidade faturada do produto;

- Data de saída (desde que seja no mesmo período de apuração do ICMS);

- Dados do transportador – endereço do destinatário (desde que não mude totalmente);

- Dados adicionais, como por exemplo, transportadora, nome do vendedor, número do pedido.

O que não pode ser corrigido com a carta de correção de NF-e?

Não são todas as informações que podem ser alteradas com a carta de correção, como:

- Valores fiscais que determinam o valor do imposto, tais como: base de cálculo, data-bs-toggle="tooltip" data-bs-placement="bottom" title="Alíquota é o percentual ou valor fixo aplicado sobre uma base de cálculo (como valor de um produto, serviço ou renda) para definir o montante de um tributo, imposto ou taxa a ser pago ao governo. " class="initialism">alíquota, diferença de preço, quantidade, valor da operação;

- Correção de dados cadastrais que implique mudança do remetente ou do destinatário;

- Descrição da mercadoria que altere as alíquotas de impostos;

- Destaque de Impostos ou quaisquer outros dados que alterem o Cálculo ou a Operação do Imposto.

Quantas Cartas de Correção posso emitir?

A nota fiscal pode ter até 20 Cartas de Correção. Porém, após adicionar outra correção ao mesmo documento, é preciso atualizar a última CCe com todas as retificações anteriores.

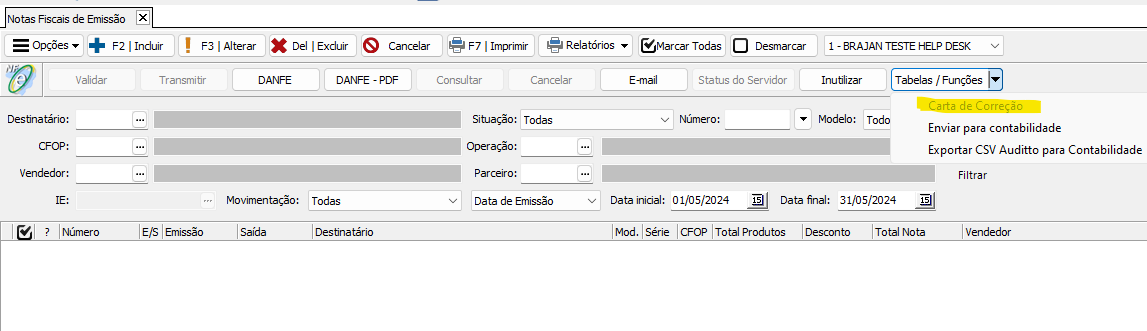

Onde Encontrar no Sistema Gestores a Carta de Correção?

REFERENCIA: https://blog.vhsys.com.br/como-fazer-carta-correcao-nota-fiscal-eletronica/#:~:text=Veja%20abaixo%20quais%20informa%C3%A7%C3%B5es%20podem,%2C%20endere%C3%A7o%2C%20CPF%20ou%20CNPJ)