A Substituição Tributária na fronteira ocorre quando a mercadoria entra no estado de destino e o imposto já foi retido na origem, ou será recolhido pelo destinatário no momento da entrada. Essa operação é comum em produtos sujeitos à data-bs-toggle="tooltip" data-bs-placement="bottom" title="ST significa Substituição Tributária, um mecanismo de arrecadação do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) no Brasil. Nela, o governo antecipa a cobrança do imposto, obrigando a indústria ou importador (substituto) a pagar o tributo devido por toda a cadeia até o consumidor final (substituídos). Como funciona a ST: Antecipação: O fabricante recolhe o ICMS de toda a cadeia de uma só vez. Foco na Cadeia: Ao vender para um distribuidor ou varejista, o fabricante já retém o valor do imposto. Vantagem Fiscal: Evita a sonegação em produtos de alto consumo (bebidas, combustíveis, eletroeletrônicos). Regras: Baseia-se em convênios interestaduais. Quando não há acordo entre estados, o vendedor assume a responsabilidade do recolhimento, segundo explica a Contabilizei. Principais conceitos: Substituto: Quem retém e paga o imposto (indústria). Substituído: Quem recebe a mercadoria com o imposto já pago (varejo/distribuição). MVA/IVA: Margem de Valor Agregado, usada para calcular a base do imposto. Nota: Em alguns contextos, ST também pode se referir a Segurança do Trabalho, focado na proteção do colaborador." class="initialism">ST, como bebidas, cosméticos, combustíveis, etc.

Como funciona:

Situação:

-

Um fornecedor de outro estado vende uma mercadoria para uma empresa no seu estado.

-

Essa mercadoria está sujeita à substituição tributária.

-

Então, o data-bs-toggle="tooltip" data-bs-placement="bottom" title="O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual brasileiro que incide sobre a movimentação de produtos (como eletrônicos, alimentos, roupas) e serviços de transporte interestadual/intermunicipal e de comunicação. Ele está embutido no preço final ao consumidor e é a principal fonte de arrecadação dos estados. Pontos principais sobre o ICMS: O que incide: Venda de produtos, importação, serviços de transporte (interestadual e intermunicipal) e telecomunicações. Quem cobra: Os Estados e o Distrito Federal, com alíquotas variando conforme a localidade e o tipo de produto. Como funciona: É um imposto indireto, ou seja, o consumidor final paga na nota fiscal, mas as empresas recolhem o valor ao estado. Não cumulatividade: Funciona como um sistema de crédito e débito, onde a empresa pode abater o imposto pago na etapa anterior da cadeia produtiva. Complexidade: Devido às variações de alíquotas entre estados e regimes especiais (como a substituição tributária), é um dos tributos mais complexos do Brasil. O fato gerador é a circulação da mercadoria, inclusive quando há envio de brindes ou transporte entre filiais da mesma empresa." class="initialism">ICMS-ST deve ser recolhido na entrada da mercadoria no estado de destino — ou seja, na fronteira interestadual.

Base legal:

-

Regras de ST na fronteira são definidas por protocolos e convênios firmados entre os estados, com base na legislação do ICMS.

-

A responsabilidade de recolher o imposto pode ser:

-

Do remetente (na origem), se houver acordo entre os estados.

-

Do destinatário (na entrada), se não houver acordo.

-

-

Exemplo prático:

Uma empresa de São Paulo vende produtos sujeitos à ST para um cliente no Paraná:

-

Se SP e PR têm acordo de substituição tributária para esse produto:

-

O fornecedor de SP recolhe o ICMS-ST e envia a nota com os campos de ST preenchidos.

-

-

Se não há acordo:

-

O destinatário no PR deverá recolher o ICMS-ST na entrada da mercadoria no estado (fronteira).

-

-

Onde aparece "ST Fronteira"?

-

Em DANFE ou documentos fiscais, pode aparecer:

-

No campo de informações complementares: "ICMS ST recolhido na entrada do estado - ST Fronteira".

-

Em relatórios fiscais ou contábeis, indicando que o ICMS-ST foi recolhido na entrada da mercadoria.

-

-

Quando você precisa se preocupar com isso?

-

Quando compra produtos de fora do seu estado e eles estão sujeitos à ST.

-

Quando vende produtos para fora do seu estado, e precisa saber se você (remetente) ou seu cliente (destinatário) é responsável por recolher o ICMS-ST.

-

-

-

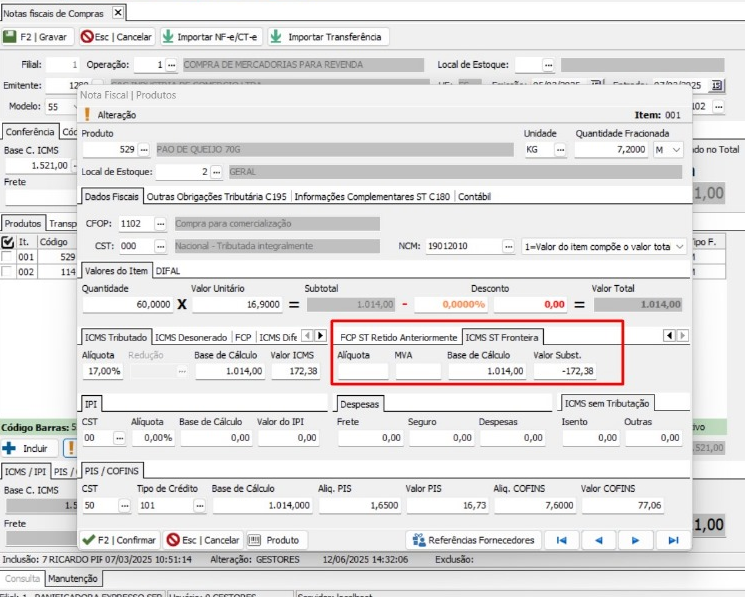

- Campos de ST Fronteira no sistema:

-

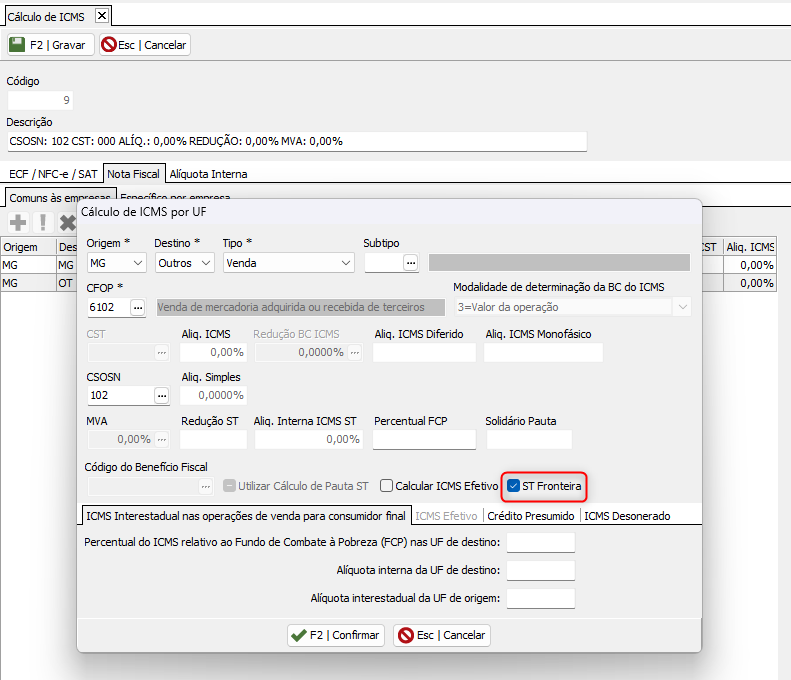

- No cálculo de ICMS:

- Palavras Chaves ST Fronteira:

Substituição Tributária na Fronteira, ICMS-ST na entrada interestadual, Antecipação Tributária, ICMS Substituição na origem/destino, Recolhimento de ICMS-ST na entrada, ST na importação interestadual, ST por responsabilidade do destinatário