A Substituição Tributária na fronteira ocorre quando a mercadoria entra no estado de destino e o imposto já foi retido na origem, ou será recolhido pelo destinatário no momento da entrada. Essa operação é comum em produtos sujeitos à ST, como bebidas, cosméticos, combustíveis, etc.

Como funciona:

Situação:

-

Um fornecedor de outro estado vende uma mercadoria para uma empresa no seu estado.

-

Essa mercadoria está sujeita à substituição tributária.

-

Então, o ICMS-ST deve ser recolhido na entrada da mercadoria no estado de destino — ou seja, na fronteira interestadual.

Base legal:

-

Regras de ST na fronteira são definidas por protocolos e convênios firmados entre os estados, com base na legislação do ICMS.

-

A responsabilidade de recolher o imposto pode ser:

-

Do remetente (na origem), se houver acordo entre os estados.

-

Do destinatário (na entrada), se não houver acordo.

-

-

Exemplo prático:

Uma empresa de São Paulo vende produtos sujeitos à ST para um cliente no Paraná:

-

Se SP e PR têm acordo de substituição tributária para esse produto:

-

O fornecedor de SP recolhe o ICMS-ST e envia a nota com os campos de ST preenchidos.

-

-

Se não há acordo:

-

O destinatário no PR deverá recolher o ICMS-ST na entrada da mercadoria no estado (fronteira).

-

-

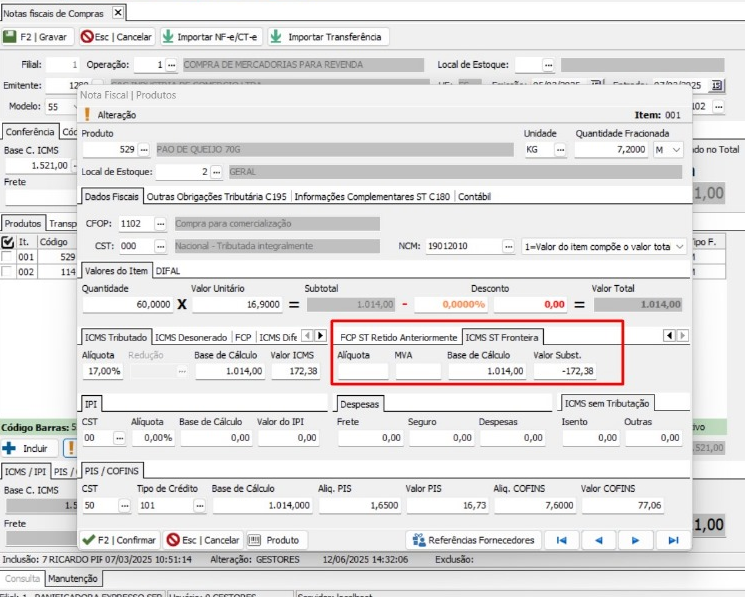

Onde aparece "ST Fronteira"?

-

Em DANFE ou documentos fiscais, pode aparecer:

-

No campo de informações complementares: "ICMS ST recolhido na entrada do estado - ST Fronteira".

-

Em relatórios fiscais ou contábeis, indicando que o ICMS-ST foi recolhido na entrada da mercadoria.

-

-

Quando você precisa se preocupar com isso?

-

Quando compra produtos de fora do seu estado e eles estão sujeitos à ST.

-

Quando vende produtos para fora do seu estado, e precisa saber se você (remetente) ou seu cliente (destinatário) é responsável por recolher o ICMS-ST.

-

-

-

- Campos de ST Fronteira no sistema:

-

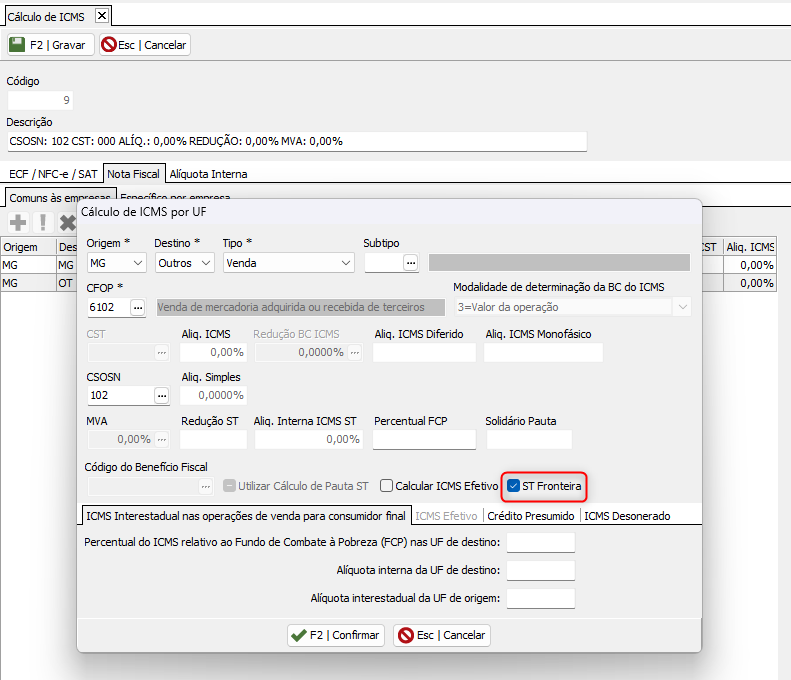

- No cálculo de ICMS:

- Palavras Chaves ST Fronteira:

Substituição Tributária na Fronteira, ICMS-ST na entrada interestadual, Antecipação Tributária, ICMS Substituição na origem/destino, Recolhimento de ICMS-ST na entrada, ST na importação interestadual, ST por responsabilidade do destinatário