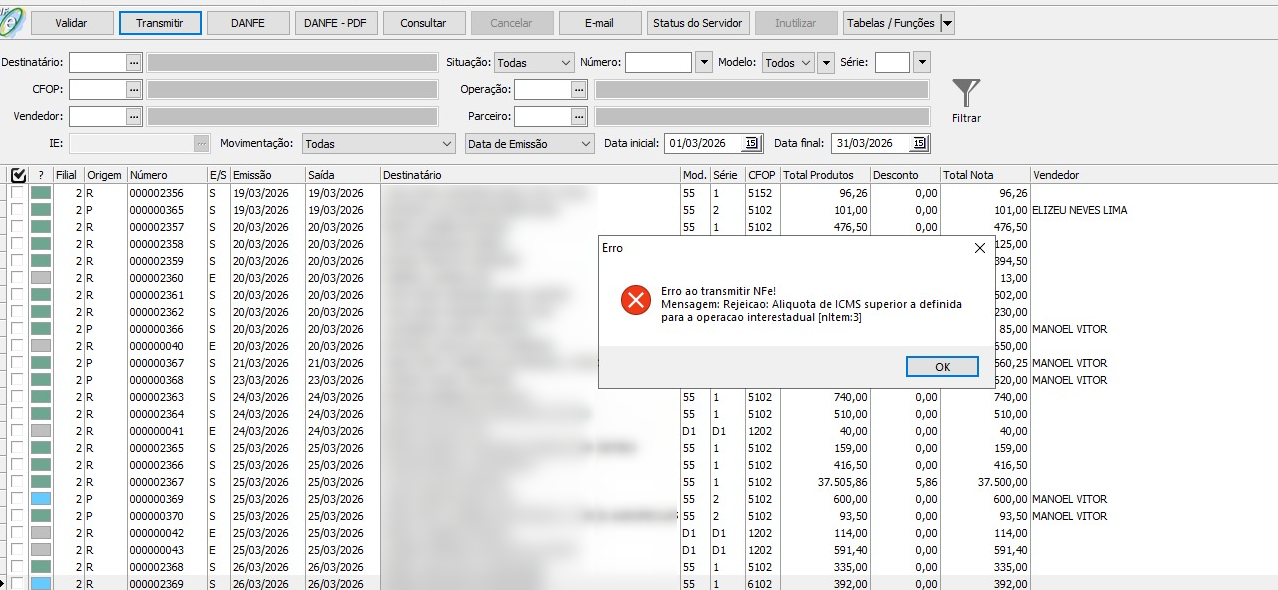

Essa rejeição significa que a data-bs-toggle="tooltip" data-bs-placement="bottom" title="Alíquota é o percentual ou valor fixo aplicado sobre uma base de cálculo (como valor de um produto, serviço ou renda) para definir o montante de um tributo, imposto ou taxa a ser pago ao governo. " class="initialism">alíquota de data-bs-toggle="tooltip" data-bs-placement="bottom" title="O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual brasileiro que incide sobre a movimentação de produtos (como eletrônicos, alimentos, roupas) e serviços de transporte interestadual/intermunicipal e de comunicação. Ele está embutido no preço final ao consumidor e é a principal fonte de arrecadação dos estados. Pontos principais sobre o ICMS: O que incide: Venda de produtos, importação, serviços de transporte (interestadual e intermunicipal) e telecomunicações. Quem cobra: Os Estados e o Distrito Federal, com alíquotas variando conforme a localidade e o tipo de produto. Como funciona: É um imposto indireto, ou seja, o consumidor final paga na nota fiscal, mas as empresas recolhem o valor ao estado. Não cumulatividade: Funciona como um sistema de crédito e débito, onde a empresa pode abater o imposto pago na etapa anterior da cadeia produtiva. Complexidade: Devido às variações de alíquotas entre estados e regimes especiais (como a substituição tributária), é um dos tributos mais complexos do Brasil. O fato gerador é a circulação da mercadoria, inclusive quando há envio de brindes ou transporte entre filiais da mesma empresa." class="initialism">ICMS informada na nota está maior do que o permitido para operações interestaduais.

Cliente está emitindo uma NF-e para outro estado, porém colocou uma alíquota de ICMS maior do que a legislação permite nesse tipo de operação.

Por que isso acontece?

Nas operações interestaduais, o ICMS tem alíquotas padrão definidas:

- 7% → quando a mercadoria vai para Norte, Nordeste, Centro-Oeste e ES

- 12% → para Sul e Sudeste (exceto ES)

- 4% → para produtos importados (regra específica)

Se você informar, por exemplo, 18% ou 17%, a SEFAZ rejeita.

Principais causas no sistema:

- data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CFOP (Código Fiscal de Operações e Prestações) é uma sequência numérica de 4 dígitos obrigatória na emissão de documentos fiscais no Brasil (notas fiscais, CT-e, etc.). Ele classifica a natureza de circulação de mercadorias ou serviços (venda, compra, devolução, remessa), definindo se a operação sofre tributação de ICMS e se é interna, interestadual ou internacional. Como funciona a estrutura do CFOP: O primeiro dígito determina se é entrada ou saída, e o destino da mercadoria: Mainô Mainô 1.000 / 2.000 / 3.000 (Entradas): 1.xxx: Dentro do Estado. 2.xxx: Fora do Estado. 3.xxx: Importação. 5.000 / 6.000 / 7.000 (Saídas): 5.xxx: Dentro do Estado. 6.xxx: Fora do Estado. 7.xxx: Exportação. Principais CFOPs (Exemplos): 5102 / 6102: Venda de mercadoria adquirida de terceiros (revenda). 5101 / 6101: Venda de produção do estabelecimento. 1102 / 2102: Compra para comercialização. 5202 / 6202: Devolução de compra para comercialização. Por que o CFOP é importante? Conformidade Fiscal: Essencial para o Fisco entender a operação e aplicar corretamente os impostos, evitando autuações. Organização Contábil: Permite a correta escrituração digital e apuração de tributos. Segurança: A escolha errada pode causar pagamentos indevidos de impostos, mas pode ser corrigida por Carta de Correção Eletrônica (CC-e). A tabela completa com todos os códigos é mantida pela SEFAZ e pode ser consultada no site do Ministério da Fazenda." class="initialism">CFOP de venda interestadual (ex: 6.xxx), mas com alíquota interna (17%, 18%)

- Produto com ICMS configurado errado

- Regra fiscal (NCM/data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CSOSN (Código de Situação da Operação no Simples Nacional) é um código de 3 dígitos usado por empresas do Simples Nacional para indicar a tributação do ICMS na nota fiscal (NF-e/NFC-e)" class="initialism">CSOSN/data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CST (Código de Situação Tributária) é um código numérico utilizado em documentos fiscais eletrônicos (como NF-e) para indicar a origem da mercadoria e como ela será tributada pelo ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Ele é fundamental para a conformidade fiscal, evitando erros, multas e autuações. Principais características do CST: Composição (3 dígitos): O primeiro dígito indica a origem (nacional, importada, etc.) e os dois últimos indicam a tributação (tributada, isenta, com substituição tributária, etc.). Aplicação: Geralmente utilizado por empresas do Regime Normal (Lucro Real ou Presumido). Diferença de CSOSN: Empresas optantes pelo Simples Nacional utilizavam o CSOSN (Código de Situação da Operação no Simples Nacional), que foi, em grande parte, unificado à estrutura do CST. Outros Impostos: Existem também CSTs específicos para IPI, PIS e COFINS, que detalham se o produto é isento, tributado ou não tributado. O uso correto do CST garante o recolhimento adequado dos tributos e é essencial para a transparência junto ao Fisco." class="initialism">CST) mal configurada

- Diferença de UF entre emitente e destinatário.

Como corrigir:

- Verifique se a operação é realmente interestadual

- Confira o CFOP correto (geralmente começa com 6)

- Ajuste a alíquota do ICMS para:

- 7%, 12% ou 4% (dependendo do caso)

- Revise a configuração do produto ou regra tributária