O cancelamento de uma Nota Fiscal Eletrônica (NF-e) fora do prazo ocorre quando o tempo permitido pela SEFAZ para realizar o cancelamento já foi ultrapassado. Nesses casos, não é possível cancelar a nota diretamente pelo sistema, sendo necessário realizar procedimentos fiscais para corrigir ou ajustar a operação.

Prazo para cancelamento de NF-e

O prazo padrão para cancelamento de uma NF-e autorizada geralmente é de até 24 horas após a autorização pela SEFAZ, podendo variar conforme a legislação de cada estado.

Após esse período, a nota passa a ser considerada válida e definitiva, impossibilitando seu cancelamento pelo método tradicional.

Como proceder quando o prazo de cancelamento expirou

Caso a nota fiscal tenha sido emitida incorretamente e o prazo de cancelamento já tenha sido ultrapassado, algumas alternativas podem ser utilizadas conforme orientação da contabilidade.

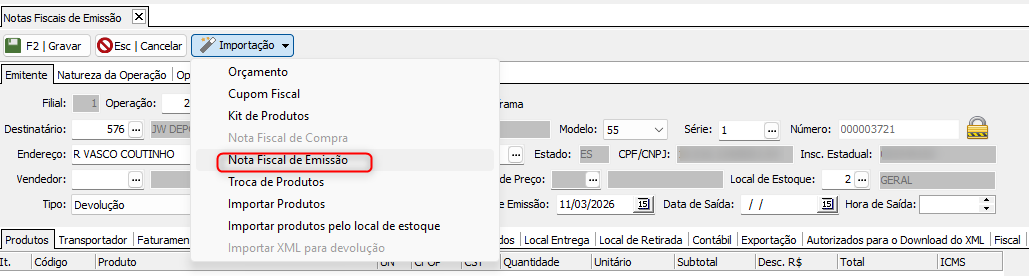

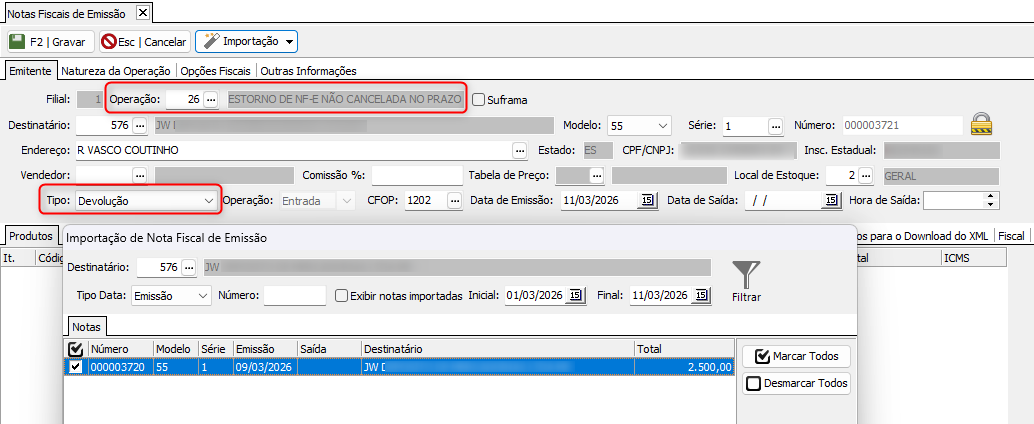

1. Emitir uma nota fiscal de estorno ou devolução

Dependendo da operação, pode ser necessário emitir uma nota fiscal de devolução ou retorno de mercadoria, para anular os efeitos da nota emitida anteriormente.

2. Emitir uma nota fiscal de ajuste

Em alguns casos, a contabilidade pode orientar a emissão de uma NF-e de ajuste, utilizada para regularizar valores ou informações fiscais.

3. Utilizar Carta de Correção Eletrônica (CC-e)

Se o erro estiver em informações que não alterem valores ou impostos, pode ser possível emitir uma Carta de Correção Eletrônica (CC-e).

A CC-e não permite alterar:

-

Valores da nota fiscal;

-

Produtos ou quantidades;

-

CFOP;

-

Dados que alterem cálculo de impostos;

-

Dados cadastrais que alterem o remetente ou destinatário.

Recomendações importantes

-

Sempre revise as informações antes de transmitir a nota fiscal;

-

Caso identifique um erro após a emissão, verifique imediatamente o prazo de cancelamento;

-

Quando o prazo estiver expirado, consulte a contabilidade responsável para orientar o procedimento correto.

Observação

As regras podem variar conforme o estado e a legislação fiscal vigente, por isso é importante que qualquer procedimento de regularização seja realizado com validação da contabilidade da empresa.