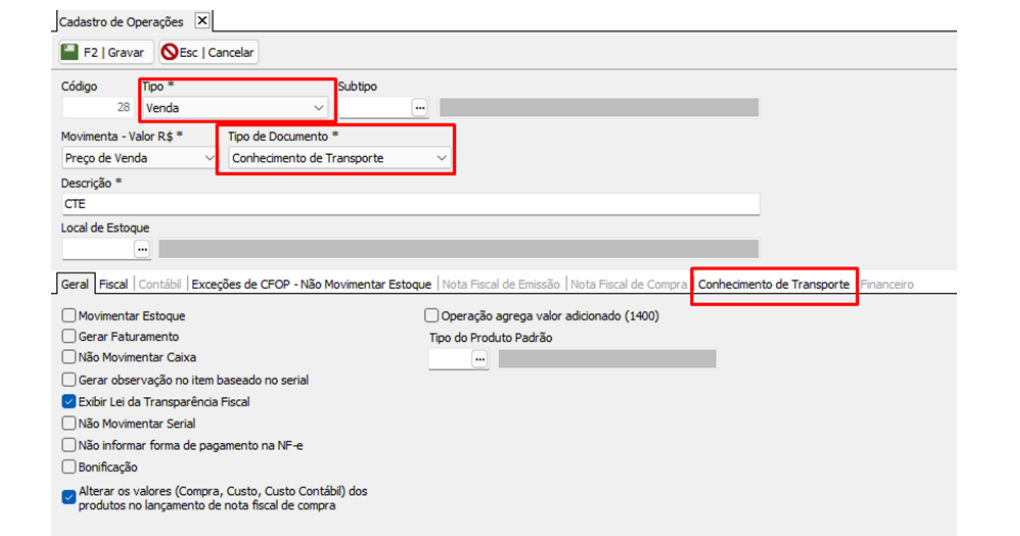

Foi implementada uma nova rotina no CT-e, no cadastro de operação. Quando o tipo de operação for “VENDA” e o tipo de documento for “CONHECIMENTO DE TRANSPORTE”, será habilitada automaticamente a aba de “Conhecimento de Transporte”.

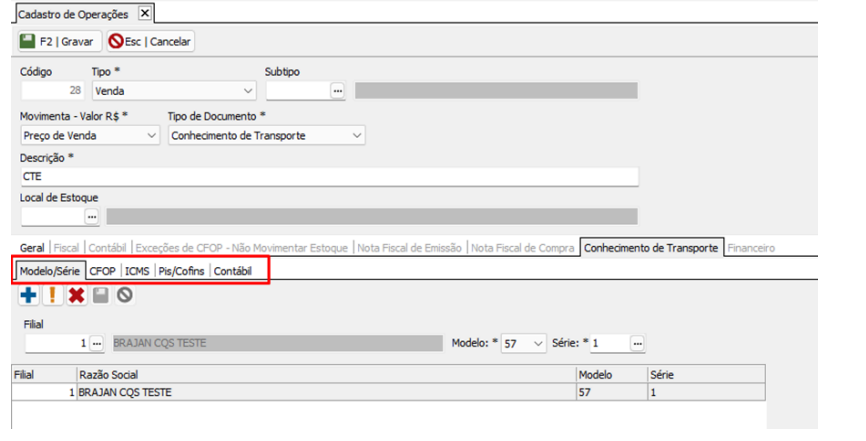

Nesta aba, poderão ser configuradas as tributações do CT-e, incluindo:

Modelo/Série por filiais

data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CFOP (Código Fiscal de Operações e Prestações) é uma sequência numérica de 4 dígitos obrigatória na emissão de documentos fiscais no Brasil (notas fiscais, CT-e, etc.). Ele classifica a natureza de circulação de mercadorias ou serviços (venda, compra, devolução, remessa), definindo se a operação sofre tributação de ICMS e se é interna, interestadual ou internacional. Como funciona a estrutura do CFOP: O primeiro dígito determina se é entrada ou saída, e o destino da mercadoria: Mainô Mainô 1.000 / 2.000 / 3.000 (Entradas): 1.xxx: Dentro do Estado. 2.xxx: Fora do Estado. 3.xxx: Importação. 5.000 / 6.000 / 7.000 (Saídas): 5.xxx: Dentro do Estado. 6.xxx: Fora do Estado. 7.xxx: Exportação. Principais CFOPs (Exemplos): 5102 / 6102: Venda de mercadoria adquirida de terceiros (revenda). 5101 / 6101: Venda de produção do estabelecimento. 1102 / 2102: Compra para comercialização. 5202 / 6202: Devolução de compra para comercialização. Por que o CFOP é importante? Conformidade Fiscal: Essencial para o Fisco entender a operação e aplicar corretamente os impostos, evitando autuações. Organização Contábil: Permite a correta escrituração digital e apuração de tributos. Segurança: A escolha errada pode causar pagamentos indevidos de impostos, mas pode ser corrigida por Carta de Correção Eletrônica (CC-e). A tabela completa com todos os códigos é mantida pela SEFAZ e pode ser consultada no site do Ministério da Fazenda." class="initialism">CFOP para operações dentro e fora do estado

ICMS por filiais

data-bs-toggle="tooltip" data-bs-placement="bottom" title="O PIS (Programa de Integração Social) é uma contribuição tributária federal paga por empresas privadas para financiar o pagamento do seguro-desemprego e o abono salarial de seus funcionários. Ele funciona como uma transferência de renda para trabalhadores de baixa renda, equivalente a até um salário mínimo anual, pago pela Caixa Econômica Federal a quem cumpre os requisitos. Pontos principais sobre o PIS: Quem tem direito: Trabalhadores de empresas privadas (CLT) cadastrados há pelo menos 5 anos, que trabalharam por pelo menos 30 dias no ano-base e receberam média de até dois salários mínimos mensais, informa o GOV.BR. Objetivo: Integrar o empregado do setor privado ao desenvolvimento da empresa e financiar o abono anual e seguro-desemprego. Identificação: O número do PIS é o mesmo da carteira de trabalho e, atualmente, o CPF substituiu o número do PIS para a maioria dos benefícios. Diferença PIS/PASEP: O PIS é para funcionários de empresas privadas (pago pela Caixa), enquanto o PASEP é para servidores públicos (pago pelo Banco do Brasil). Para receber o abono, os dados precisam estar corretamente enviados pelo empregador na Rais/eSocial, de acordo com o GOV.BR. " class="initialism">PIS/data-bs-toggle="tooltip" data-bs-placement="bottom" title="O COFINS (Contribuição para o Financiamento da Seguridade Social) é um tributo federal brasileiro que incide sobre a receita bruta das empresas para financiar saúde, previdência e assistência social. É pago pela maioria das pessoas jurídicas, geralmente com alíquotas de 3% (cumulativo) ou 7,6% (não cumulativo), sendo fundamental para a seguridade social. Principais características do COFINS: Finalidade: Financiar a seguridade social (saúde, previdência e assistência social). Quem paga: Pessoas jurídicas de direito privado, incluindo empresas de diversos portes. Base de Cálculo: Incide sobre a receita bruta ou faturamento da empresa. Regimes de Apuração: Cumulativo (3%): Geralmente para empresas do Lucro Presumido. Não permite dedução de créditos sobre compras ou despesas. Não Cumulativo (7,6%): Aplicado ao Lucro Real. Permite descontar créditos de certas despesas e insumos. Diferença do PIS: Embora cobrados juntos e com base similar, o COFINS tem destinação social ampla, enquanto o PIS é focado no seguro-desemprego e abono salarial. Com a Reforma Tributária, o COFINS será unificado na nova CBS (Contribuição sobre Bens e Serviços)" class="initialism">COFINS

Contábil

Após preencher esses dados, quando for selecionada a operação configurada na emissão do CT-e, essas informações serão preenchidas automaticamente de acordo com o cadastro de operação.

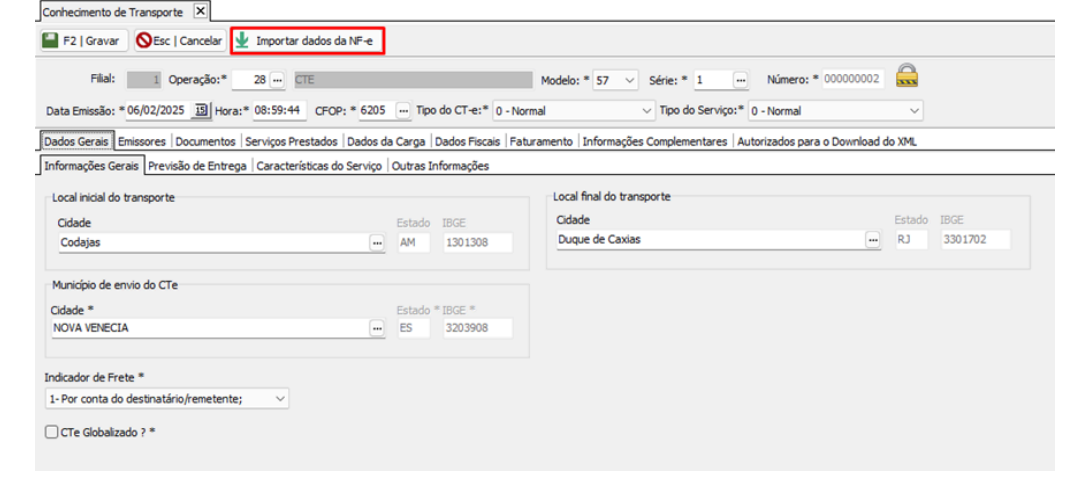

Também foi implementado um novo botão “IMPORTAR DADOS DA NF-E”, onde é possível selecionar o XML da nota que se deseja dar entrada. Este botão só aparecerá na tela caso o modelo utilizado seja “57”. Ao importar o XML, algumas informações já serão preenchidas na tela respeitando o arquivo, como: local inicial de transporte, local final do transporte, indicador do frete, entre outros.

OBS.: Alguns dados devem ser preenchidos manualmente.