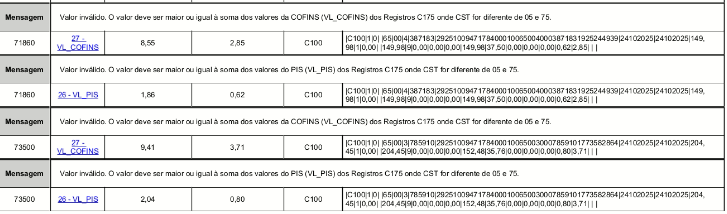

Causa do Erro

Esse erro ocorre quando, no arquivo do data-bs-toggle="tooltip" data-bs-placement="bottom" title="O SPED (Sistema Público de Escrituração Digital) é uma solução tecnológica do governo brasileiro que modernizou e centralizou o envio de obrigações contábeis e fiscais das empresas em arquivos digitais. Ele substitui livros físicos, padroniza informações e utiliza assinatura digital, facilitando a fiscalização integrada entre União, Estados e Municípios. Os principais pilares e módulos do SPED incluem: ECD (Escrituração Contábil Digital): Substitui o livro diário, razão e balancetes. EFD (Escrituração Fiscal Digital - ICMS/IPI): Registra documentos fiscais e apura impostos. NF-e (Nota Fiscal Eletrônica): Documento eletrônico de circulação de mercadorias. ECF (Escrituração Contábil Fiscal): Substitui a antiga DIPJ. eSocial e EFD-Reinf: Relacionados a informações trabalhistas e previdenciárias" class="initialism">SPED Contribuições, o valor total da data-bs-toggle="tooltip" data-bs-placement="bottom" title="O COFINS (Contribuição para o Financiamento da Seguridade Social) é um tributo federal brasileiro que incide sobre a receita bruta das empresas para financiar saúde, previdência e assistência social. É pago pela maioria das pessoas jurídicas, geralmente com alíquotas de 3% (cumulativo) ou 7,6% (não cumulativo), sendo fundamental para a seguridade social. Principais características do COFINS: Finalidade: Financiar a seguridade social (saúde, previdência e assistência social). Quem paga: Pessoas jurídicas de direito privado, incluindo empresas de diversos portes. Base de Cálculo: Incide sobre a receita bruta ou faturamento da empresa. Regimes de Apuração: Cumulativo (3%): Geralmente para empresas do Lucro Presumido. Não permite dedução de créditos sobre compras ou despesas. Não Cumulativo (7,6%): Aplicado ao Lucro Real. Permite descontar créditos de certas despesas e insumos. Diferença do PIS: Embora cobrados juntos e com base similar, o COFINS tem destinação social ampla, enquanto o PIS é focado no seguro-desemprego e abono salarial. Com a Reforma Tributária, o COFINS será unificado na nova CBS (Contribuição sobre Bens e Serviços)" class="initialism">COFINS informado no registro resumido (como o data-bs-toggle="tooltip" data-bs-placement="bottom" title="O Registro C190 é o Registro Analítico do Documento, funcionando como um resumo consolidado das informações tributárias de uma nota fiscal. Enquanto o C100 traz o cabeçalho e o C170 detalha item por item, o C190 agrupa os valores por combinações específicas de tributação. Funcionamento e Consolidação O C190 funciona como uma "caixa" que agrupa produtos com características idênticas para facilitar a conferência fiscal. A consolidação ocorre sempre que os itens compartilham a mesma combinação de: data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CST (Código de Situação Tributária) é um código numérico utilizado em documentos fiscais eletrônicos (como NF-e) para indicar a origem da mercadoria e como ela será tributada pelo ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Ele é fundamental para a conformidade fiscal, evitando erros, multas e autuações. Principais características do CST: Composição (3 dígitos): O primeiro dígito indica a origem (nacional, importada, etc.) e os dois últimos indicam a tributação (tributada, isenta, com substituição tributária, etc.). Aplicação: Geralmente utilizado por empresas do Regime Normal (Lucro Real ou Presumido). Diferença de CSOSN: Empresas optantes pelo Simples Nacional utilizavam o CSOSN (Código de Situação da Operação no Simples Nacional), que foi, em grande parte, unificado à estrutura do CST. Outros Impostos: Existem também CSTs específicos para IPI, PIS e COFINS, que detalham se o produto é isento, tributado ou não tributado. O uso correto do CST garante o recolhimento adequado dos tributos e é essencial para a transparência junto ao Fisco." class="initialism">CST (Código de Situação Tributária). data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CFOP (Código Fiscal de Operações e Prestações) é uma sequência numérica de 4 dígitos obrigatória na emissão de documentos fiscais no Brasil (notas fiscais, CT-e, etc.). Ele classifica a natureza de circulação de mercadorias ou serviços (venda, compra, devolução, remessa), definindo se a operação sofre tributação de ICMS e se é interna, interestadual ou internacional. Como funciona a estrutura do CFOP: O primeiro dígito determina se é entrada ou saída, e o destino da mercadoria: Mainô Mainô 1.000 / 2.000 / 3.000 (Entradas): 1.xxx: Dentro do Estado. 2.xxx: Fora do Estado. 3.xxx: Importação. 5.000 / 6.000 / 7.000 (Saídas): 5.xxx: Dentro do Estado. 6.xxx: Fora do Estado. 7.xxx: Exportação. Principais CFOPs (Exemplos): 5102 / 6102: Venda de mercadoria adquirida de terceiros (revenda). 5101 / 6101: Venda de produção do estabelecimento. 1102 / 2102: Compra para comercialização. 5202 / 6202: Devolução de compra para comercialização. Por que o CFOP é importante? Conformidade Fiscal: Essencial para o Fisco entender a operação e aplicar corretamente os impostos, evitando autuações. Organização Contábil: Permite a correta escrituração digital e apuração de tributos. Segurança: A escolha errada pode causar pagamentos indevidos de impostos, mas pode ser corrigida por Carta de Correção Eletrônica (CC-e). A tabela completa com todos os códigos é mantida pela SEFAZ e pode ser consultada no site do Ministério da Fazenda." class="initialism">CFOP (Código Fiscal de Operações e Prestações). Alíquota de ICMS" class="initialism">C190) é inferior à soma dos valores detalhados nos registros de itens (data-bs-toggle="tooltip" data-bs-placement="bottom" title="O Registro C175 aparece em duas escriturações distintas com funções diferentes: EFD-Contribuições (PIS/COFINS): É o Registro Analítico do Documento (Código 65). É utilizado para detalhar as receitas auferidas por meio de NFC-e (Nota Fiscal de Consumidor Eletrônica). Função: Consolida as informações de documentos fiscais por modelo, situação, código de produto (se necessário), CST (Código de Situação Tributária) e alíquotas de PIS e COFINS. Importante: O campo COD_CTA (Conta Contábil) é obrigatório para empresas no Regime Não Cumulativo. SPED Fiscal (EFD ICMS/IPI): Refere-se ao Complemento de Item em Operações com Veículos Novos. Função: Deve ser preenchido por empresas do setor automotivo (montadoras, concessionárias e importadoras) para detalhar itens relativos a veículos novos (como chassi, cor, combustível, etc.). Hierarquia: É um registro "filho" do Registro C170 (Itens do Documento)." class="initialism">C175) com CST diferente de 06 e 75.

Isso geralmente acontece quando:

O cupom fiscal foi gerado no Simples Nacional, mas o SPED está sendo gerado em regime normal;

- Há divergências de CST ou valores nos lançamentos de COFINS;

- Ou há vendas migradas incorretamente de um regime tributário para outro.

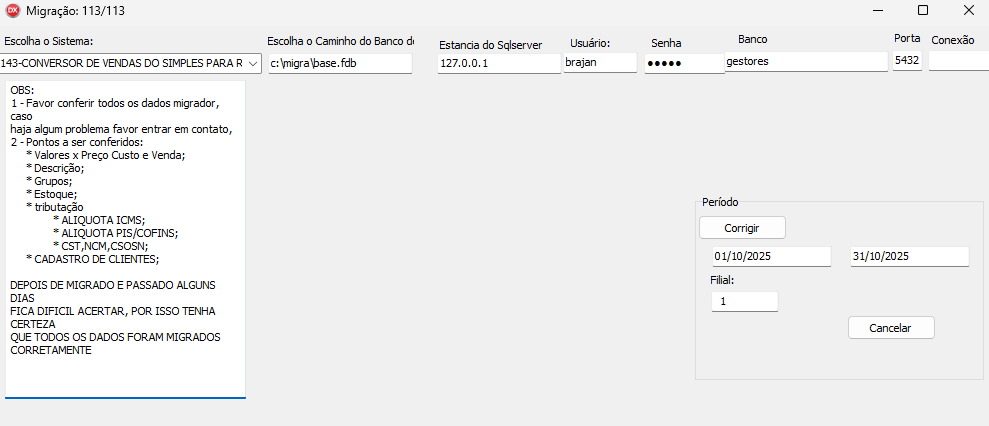

Procedimento de Correção em Massa

Quando há muitos cupons com o mesmo erro, é possível corrigir tudo de uma só vez usando o Migrador 143.

Passo a Passo

Acesse o Migrador:

-

-

Caminho:

Migrador → 143 - CONVERSOR DE VENDAS DO SIMPLES PARA REGIME NORMAL

-

-

Informe os parâmetros:

- Período: Data de referência do SPED (ex: 01/11/2025 a 30/11/2025);

- Filial: Selecione a filial correspondente.

-

Execute a função ‘Corrigir’:

-

Clique em Corrigir para iniciar o processo de conversão.

-

⚠️ Atenção: O tempo de execução pode variar bastante conforme o volume de dados e o desempenho do servidor.

Pode demorar horas em bases grandes.

-

-

Aguarde até a conclusão total.

- Não interrompa o processo.

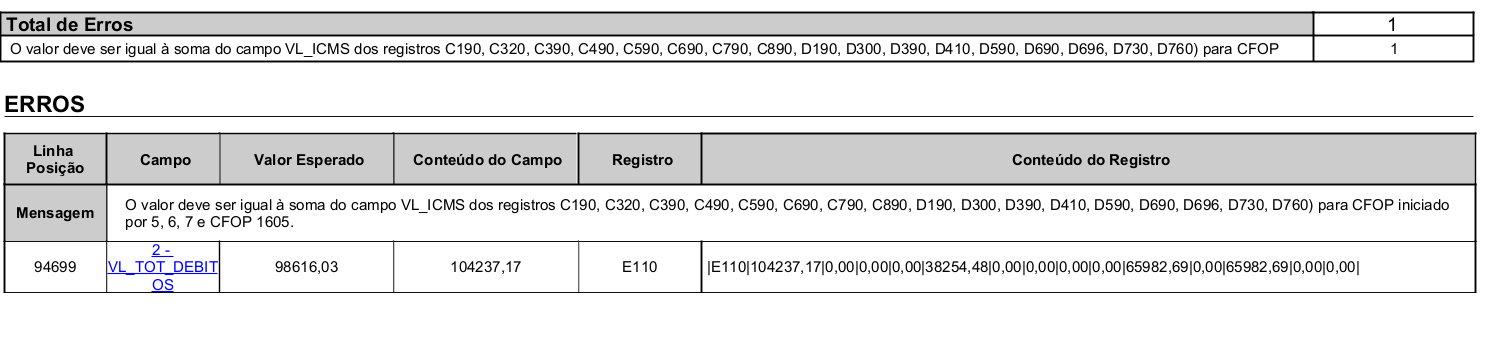

Após a Correção

Reabra o Gestor → Apuração de ICMS;

-

Gere novamente a apuração do período.

Isso evita que ocorra o erro no SPED Fiscal, como por exemplo:

“Valor inválido no registro C190 (...)” ou divergência de totalização de COFINS/PIS.

-

Gere novamente o SPED Contribuições.

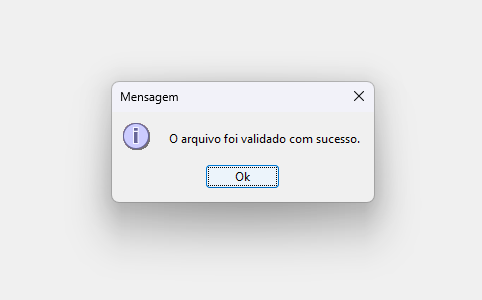

- Após a correção e gerar o arquivo deverá validar com sucesso.

Resultado Esperado

-

O SPED Contribuições é validado sem erros;

-

Os valores de VL_COFINS ficam coerentes entre os registros detalhados (C175) e resumidos (C190);

-

Nenhuma inconsistência de CST ou de totalização permanece.

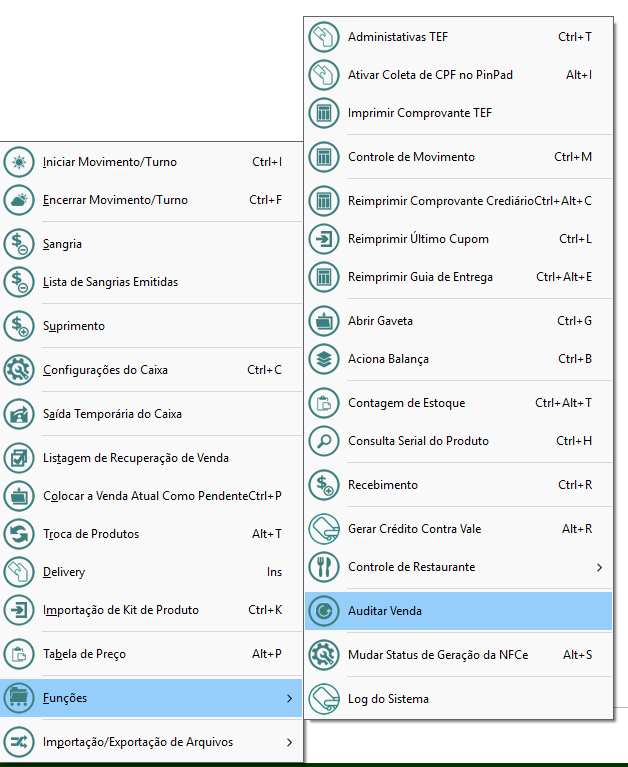

Para correção individual ou de pequena escala:

-

Necessita ir no PDV, em F1:

Audite as vendas e assim, após marcar as respectivas selecione em 'Recalcular Tributações':

Por fim, replique os dados no sincdata para que as vendas possam subir para o retaguarda. Deste modo, em seguida, gere o SPED o qual será validado com sucesso.