Demonstrativo de Resultado e Custo Operacional

1. Introdução

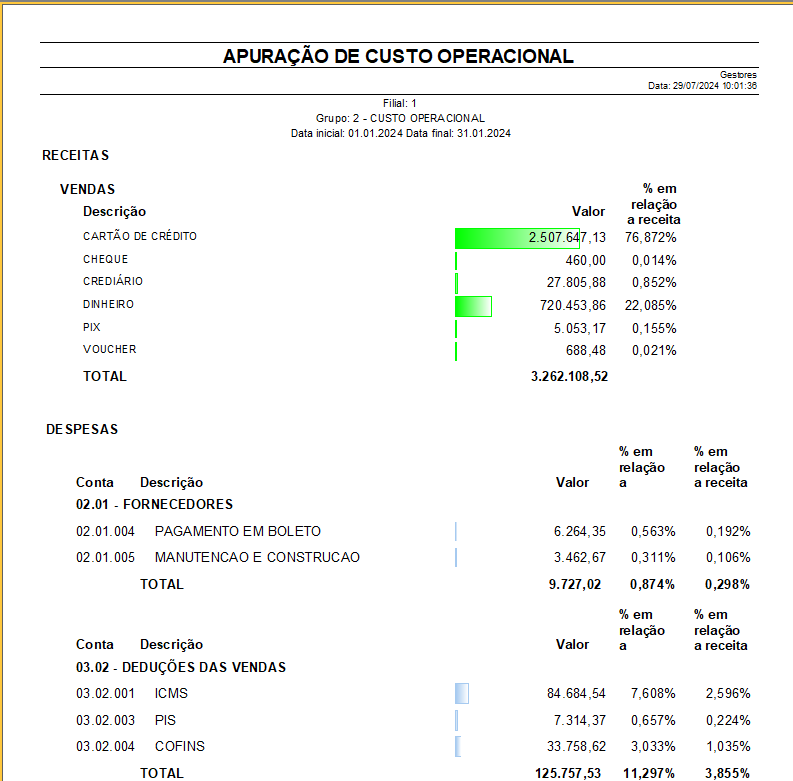

O Demonstrativo de Resultado (DRE) é um dos principais relatórios financeiros utilizados pelas empresas para avaliar seu desempenho econômico em um período específico. Ele apresenta as receitas, custos e despesas, resultando no lucro ou prejuízo líquido da organização. Dentro desse contexto, o Custo Operacional refere-se às despesas diretamente associadas à operação do negócio, englobando custos de produção, vendas e administração.

O objetivo do DRE e da análise de custos operacionais é fornecer uma visão clara da eficiência financeira da empresa e orientar decisões estratégicas, como cortes de gastos, ajustes de preço e reestruturações operacionais.

2. Para que serve

O Demonstrativo de Resultado e a análise de custos operacionais servem para:

- Avaliar a rentabilidade: O DRE permite que a empresa saiba se está operando com lucro ou prejuízo.

- Analisar a eficiência operacional: O custo operacional, expresso como porcentagem da receita total, revela a eficiência com que os recursos da empresa estão sendo utilizados.

- Tomar decisões estratégicas: Com base nos resultados financeiros, os gestores podem ajustar estratégias de venda, aumentar ou reduzir despesas, identificar áreas de desperdício e otimizar processos.

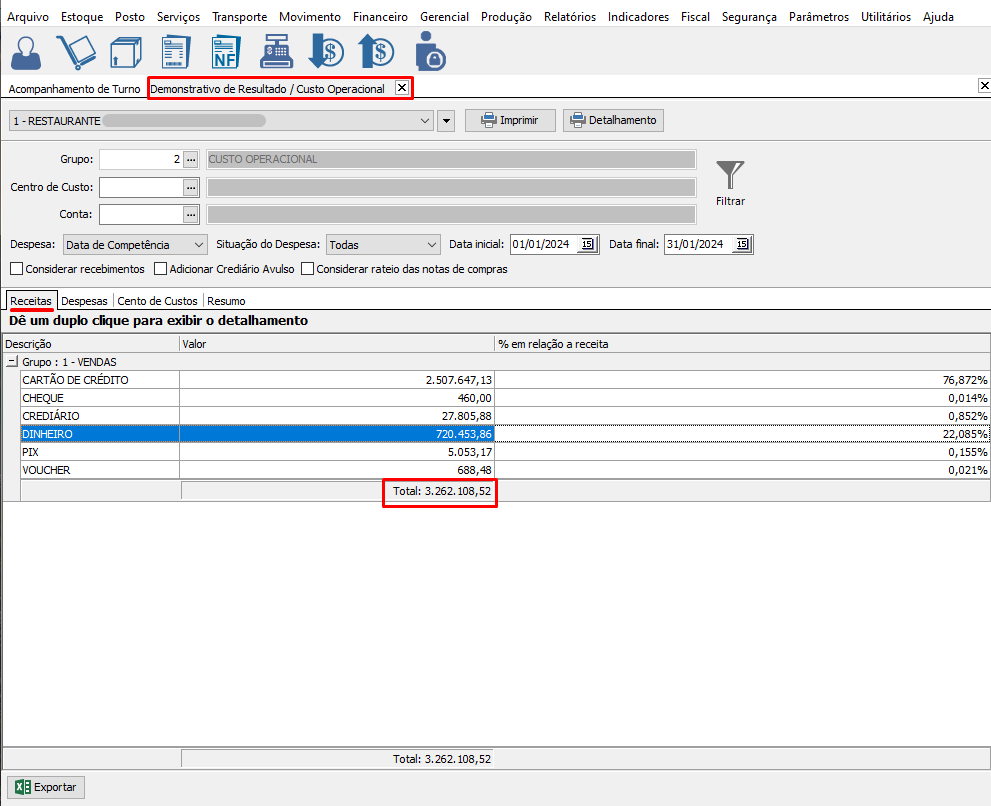

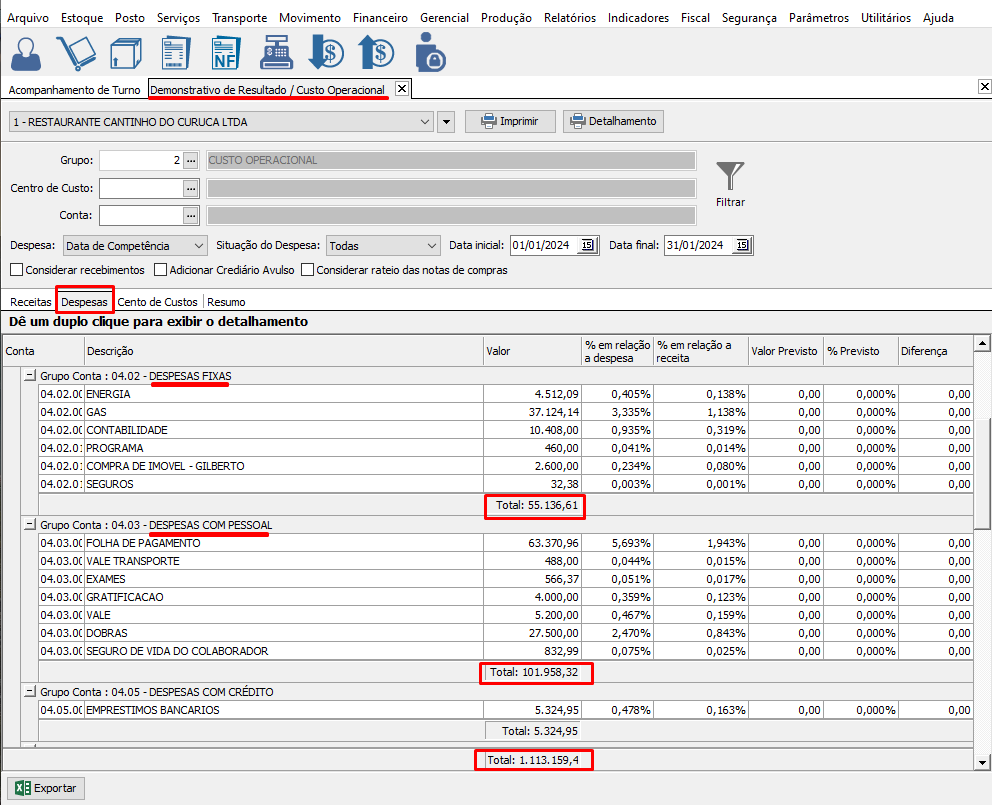

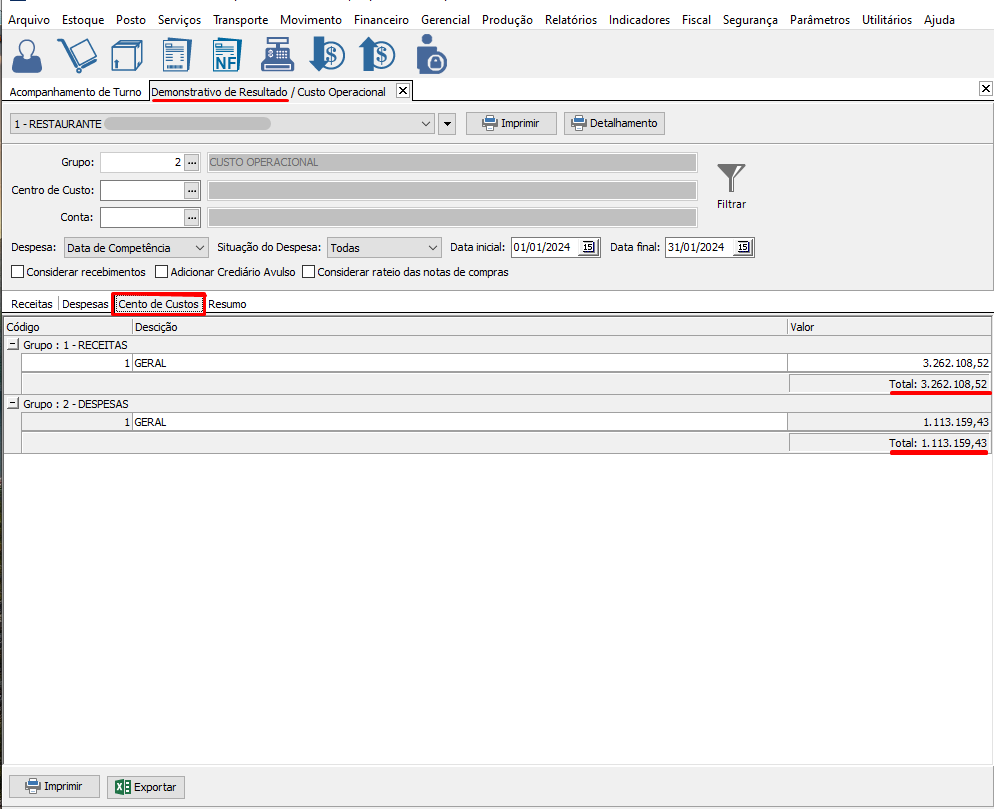

- Monitorar centros de custo: Ao segmentar receitas e despesas por centros de custo, a empresa pode identificar quais áreas são mais lucrativas ou deficitárias, permitindo um controle mais preciso.

Os principais elementos do DRE são:

- Receitas: Valor total gerado pelas vendas ou prestação de serviços.

- Despesas operacionais: Gastos relacionados à operação da empresa, como salários, aluguéis, e custos de produção.

- Centros de custo: Divisões internas da empresa responsáveis por parte das receitas ou despesas.

- Porcentagem sobre a receita total: Representação percentual de cada centro de custo em relação à receita, permitindo uma análise proporcional dos gastos.

3. Caso de uso

Uma empresa de manufatura deseja avaliar seu desempenho financeiro no último trimestre. Para isso, seus gestores analisam o Demonstrativo de Resultado e o Custo Operacional, dividindo as receitas e despesas por centros de custo.

Passos:

-

Receitas e Despesas: A empresa registra suas receitas provenientes das vendas e organiza as despesas operacionais em categorias como:

- Custo de produção

- Despesas com vendas

- Despesas administrativas

-

Centros de Custo: Os gestores criam centros de custo para diferentes setores, como:

- Produção

- Logística

- Marketing

- Recursos Humanos

-

Análise da Porcentagem de Custo: Para entender melhor o impacto de cada centro de custo no total das receitas, os gestores calculam o percentual que cada um representa:

- Produção: 35% da receita total

- Logística: 10% da receita total

- Marketing: 5% da receita total

- RH: 8% da receita total

Essa análise revela que 35% da receita está comprometida com a produção, o que pode ser considerado alto se comparado ao mercado. Assim, a empresa decide investigar maneiras de otimizar os processos de produção, reduzindo esse percentual sem comprometer a qualidade.

Ajustes com base nos resultados:

Após a análise, a empresa conclui que os custos operacionais estão muito elevados, especialmente no setor de produção. Como resposta, implementa medidas para reduzir desperdícios e renegociar contratos com fornecedores, diminuindo o impacto dessa área no DRE.

Além disso, o departamento de marketing, que tem uma porcentagem baixa, recebe maior investimento para aumentar as receitas futuras, o que também deve diluir o custo operacional como porcentagem da receita total.

4. Sistema

Para aparecer é necessario que o plano de contas esteja configurado corretamente.

Despesas

Centro de custo

Relatórios