Por que algumas classificações não aparecem para determinadas data-bs-toggle="tooltip" data-bs-placement="bottom" title="O CST (Código de Situação Tributária) é um código numérico utilizado em documentos fiscais eletrônicos (como NF-e) para indicar a origem da mercadoria e como ela será tributada pelo ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Ele é fundamental para a conformidade fiscal, evitando erros, multas e autuações. Principais características do CST: Composição (3 dígitos): O primeiro dígito indica a origem (nacional, importada, etc.) e os dois últimos indicam a tributação (tributada, isenta, com substituição tributária, etc.). Aplicação: Geralmente utilizado por empresas do Regime Normal (Lucro Real ou Presumido). Diferença de CSOSN: Empresas optantes pelo Simples Nacional utilizavam o CSOSN (Código de Situação da Operação no Simples Nacional), que foi, em grande parte, unificado à estrutura do CST. Outros Impostos: Existem também CSTs específicos para IPI, PIS e COFINS, que detalham se o produto é isento, tributado ou não tributado. O uso correto do CST garante o recolhimento adequado dos tributos e é essencial para a transparência junto ao Fisco." class="initialism">CST de IBS/CBS?

Algumas classificações de IBS/CBS não são exibidas porque essas regras ainda não estão em vigor. De acordo com a Reforma Tributária, o IBS e a CBS passarão a produzir efeitos somente a partir de 2027, conforme o cronograma oficial definido na legislação.

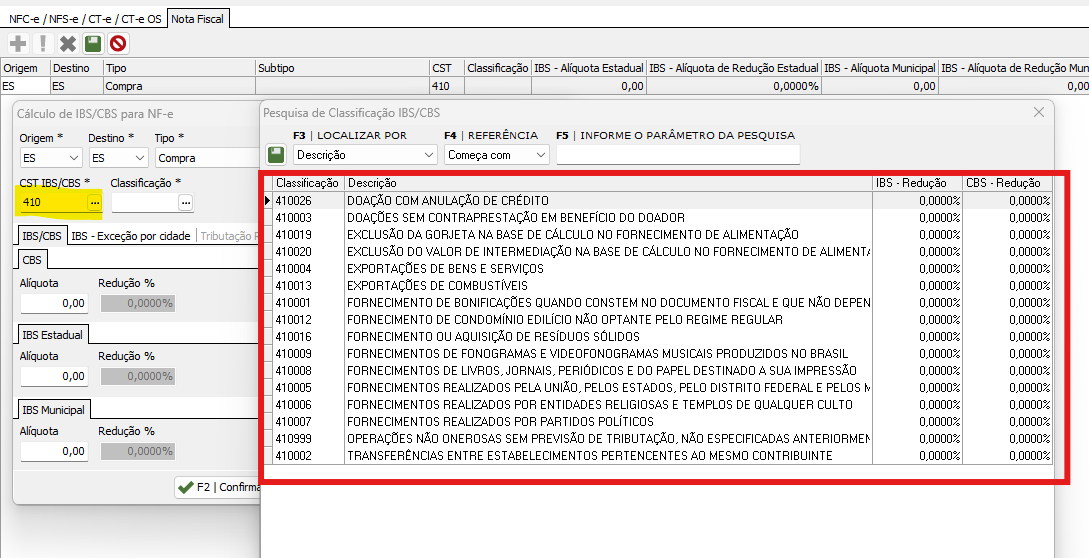

Por exemplo: A cst 410 (Imunidade e não Incidência) na qual utiliza a classificação 410017 (Aquisição de bem móvel com crédito presumido sob condição de revenda realizada) se informada no cálculo de IBS/CBS, o sistema não informa essa classificação para ser escolhida no campo para ser vinculada:

Por que nem todas as CST de IBS/CBS possuem classificações vinculadas hoje?

Porque:

Algumas CST foram criadas para uso futuro, após o início da vigência do IBS/CBS.

-

As classificações dependem de regras operacionais e legais que ainda não estão ativas.

-

Não é permitido aplicar classificações fiscais de um tributo que ainda não está sendo exigido.

Quando essas classificações passarão a ser exibidas?

As classificações serão disponibilizadas automaticamente a partir de 2027, conforme:

-

Entrada em vigor do IBS e da CBS.

-

Publicação de regulamentações complementares.

-

Atualizações legais e normativas oficiais.

O sistema será atualizado para atender essas exigências no momento correto.

É possível forçar ou cadastrar manualmente essas classificações agora?

Não é permitido no sistema.

O uso antecipado de classificações de IBS/CBS pode resultar em:

-

Inconsistências fiscais.

-

Rejeições em validações futuras.

-

Risco de não conformidade com a legislação.

Como e onde posso verificar se a CST e suas determinadas Classificações estão em vigência?

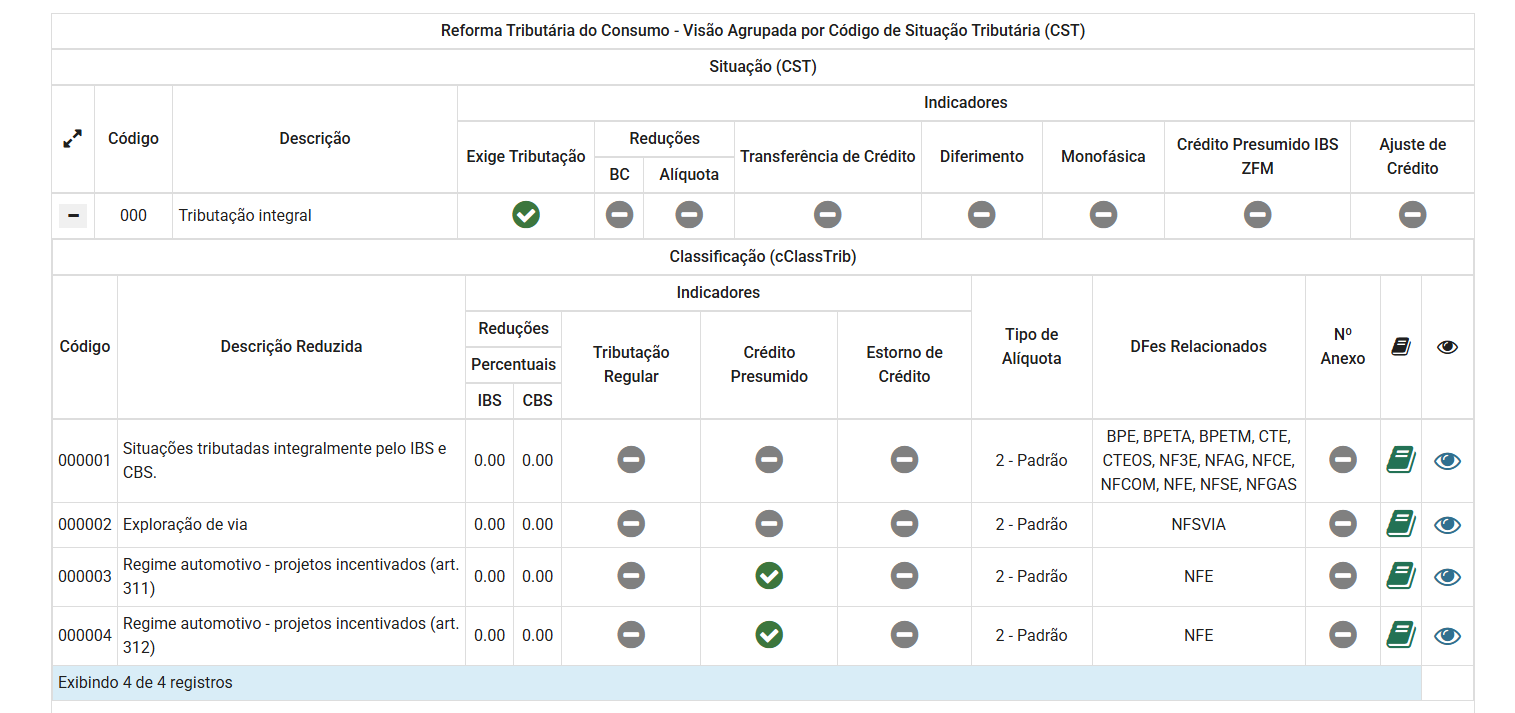

Através do Portal da Conformidade Fácil (Link: https://dfe-portal.svrs.rs.gov.br/DFE/ClassificacaoTributaria ), seguindo o filtro de sinal negativo para as csts que ainda não se encontram em vigência e sinal positivo para as que já se encontram em vigor, como manda o exemplo abaixo: