A partir da versão Gestores 1.0.2.236 / Sincdata 1.0.0.94 / GestorPDV 2.2.5.53

Visão geral

A Lei Complementar nº 224 é uma legislação que altera a forma como o governo concede e controla incentivos e benefícios tributários.

➡️ Em termos simples:

Ela reduz benefícios fiscais e exige mais controle sobre eles.

O que muda na prática?

Se o produto NÃO estiver na cesta básica nacional, passará a ter incidência de PIS e COFINS a partir de abril/2026. As alíquotas passam a ser:

Lucro Real: PIS: 0,165% COFINS: 0,76%

Lucro Presumido: PIS: 0,065% COFINS: 0,3%

Já os produtos que estão na cesta básica nacional continuam com alíquota 0%.

1. O que são incentivos e benefícios tributários?

São “descontos” ou vantagens fiscais concedidas pelo governo, como:

- Redução de impostos;

- Isenção (alíquota zero);

- Créditos presumidos;

- Base de cálculo reduzida.

➡️ Exemplo:

Empresa que paga menos imposto por incentivo fiscal.

2. O que a Lei 224/2025 mudou?

A lei trouxe três mudanças principais:

2.1 Redução dos benefícios

➡️ Regra geral:

- Os incentivos foram reduzidos em 10%

Ou seja:

Empresas que pagavam menos imposto > agora podem pagar mais

2.2 Limite global de incentivos

➡️ O governo definiu que:

- Os benefícios fiscais não podem ultrapassar

* 2% do PIB

Isso limita o quanto o governo pode “abrir mão” de arrecadação.

2.3 Controle e avaliação

Agora:

- Todo benefício precisa ser:

- Avaliado;

- Justificado;

- Revisado periodicamente.

➡️ Evita benefícios sem retorno econômico

3. Por que essa lei foi criada?

O governo identificou:

- Crescimento alto dos benefícios fiscais;

- Falta de controle sobre esses gastos;

- Perda de arrecadação.

➡️ Então criou a lei para:

✔ Aumentar arrecadação;

✔ Melhorar controle;

✔ Tornar o sistema mais transparente.

4. Impacto prático para empresas

As empresas podem perceber:

- Aumento de impostos;

- Benefícios deixando de existir;

- Mudança na forma de tributação;

- Necessidade de ajustes no sistema.

5. Impacto no dia a dia do suporte

Você pode receber chamados como:

- “O imposto aumentou do nada”;

- “Meu benefício não está funcionando”;

- “A nota está diferente do esperado”;

- “Deu rejeição na NF-e”.

➡️ Muitas vezes, isso está relacionado à lei.

6. O que muda no sistema?

Para se adequar, o sistema precisa:

- Ajustar regras fiscais;

- Verificar CST;

- Revisar benefícios (CBENEF);

- Inserir informações na NF-e.

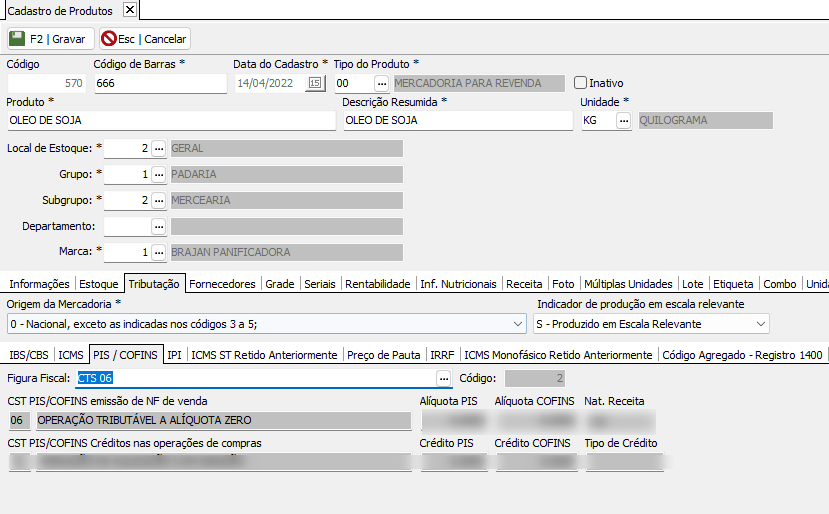

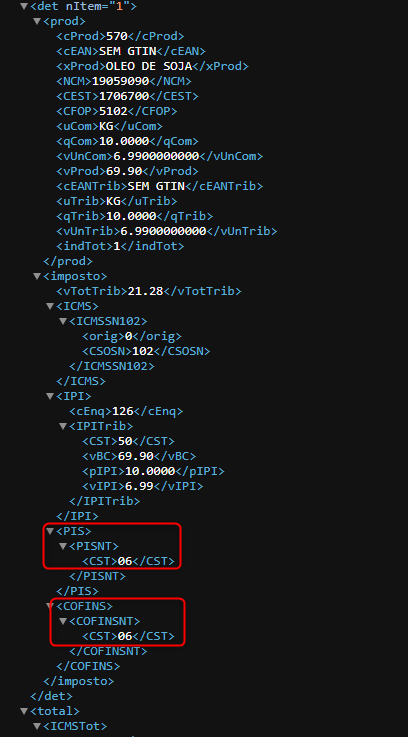

6.1 CST correto para PIS/COFINS

Para operações com alíquota zero impactadas:

➡️ Utilizar:

- CST = 06 (Operação Tributável – Alíquota Zero)

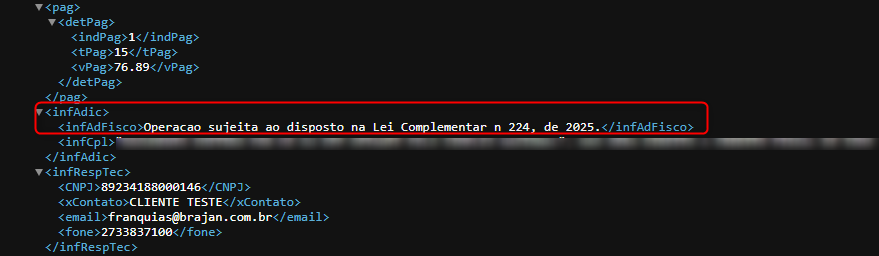

6.2 Informação obrigatória na NF-e

➡️ No campo:

infAdFisco (Informações Adicionais de Interesse do Fisco)

Deve ser informado:

Exemplo:

Operação sujeita à Lei Complementar nº 224/2025

6.3 Quando aplicar essa regra?

Aplicar quando:

✔ Produto possui benefício fiscal;

✔ Operação com alíquota zero;

✔ Empresa está enquadrada nas regras da lei.

6.4 Datas de obrigatoriedade

- 01/01/2026 → IRPJ e Importação

- 01/04/2026 → Demais tributos (PIS/COFINS, etc.)

7. Passo a passo no sistema

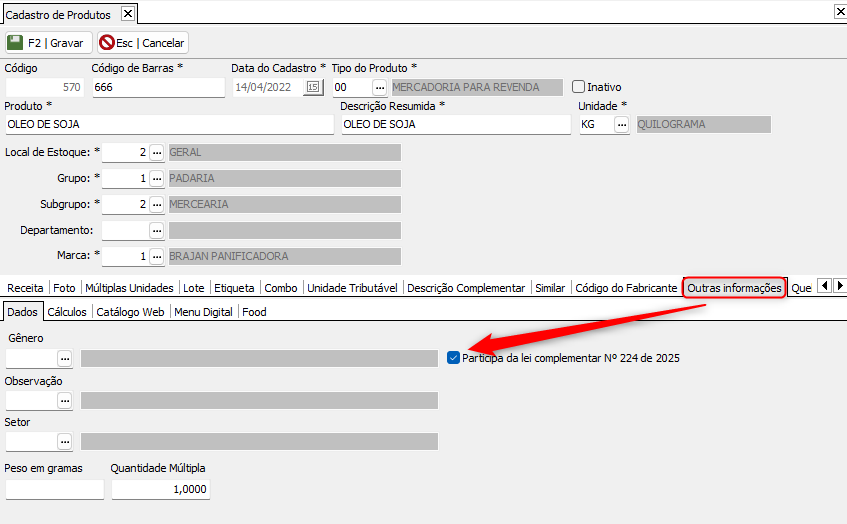

7.1 Cadastro de Produtos:

- É necessário ATIVAR o checkbox, informando que o item Participa da Lei Complemente 224/2025.

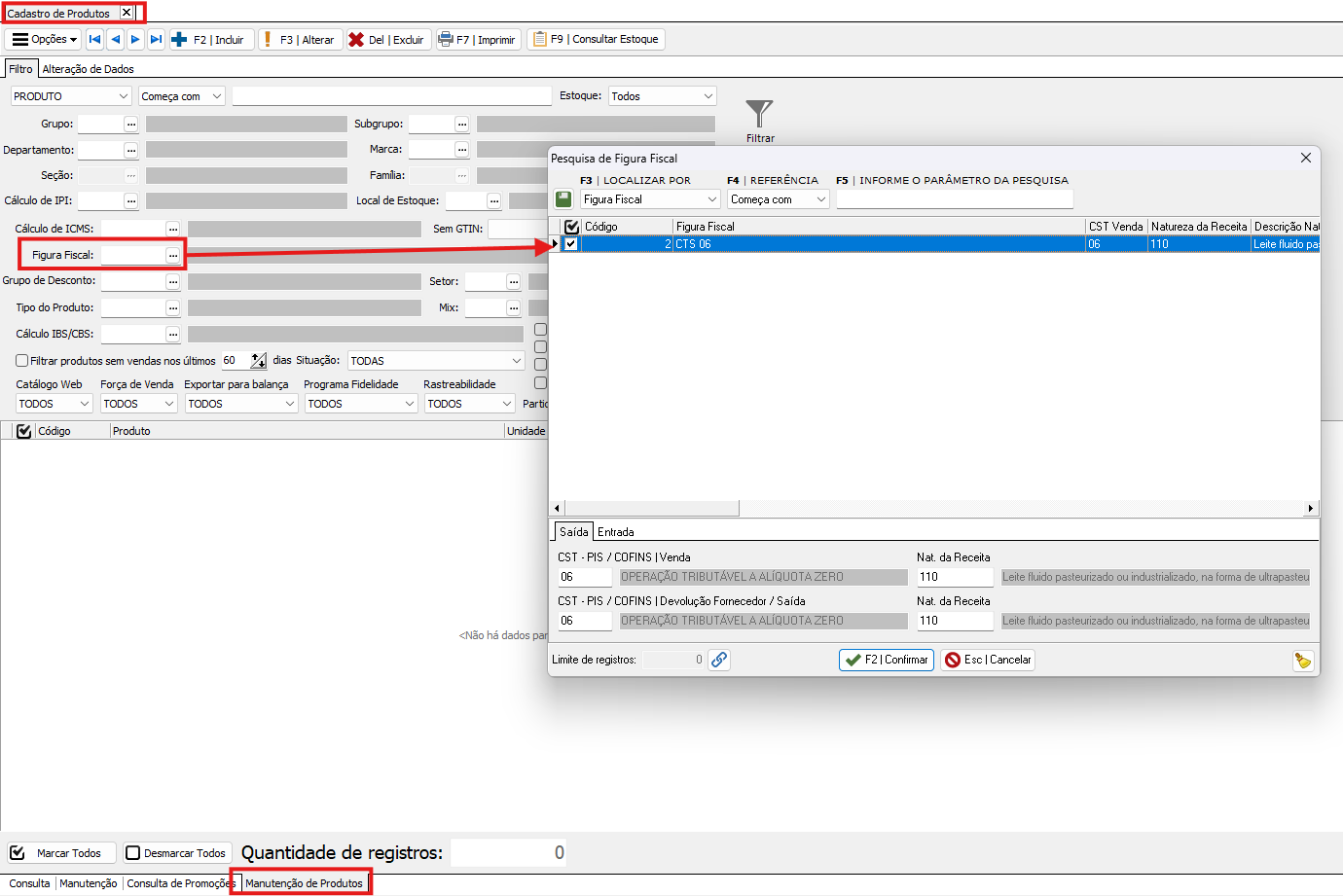

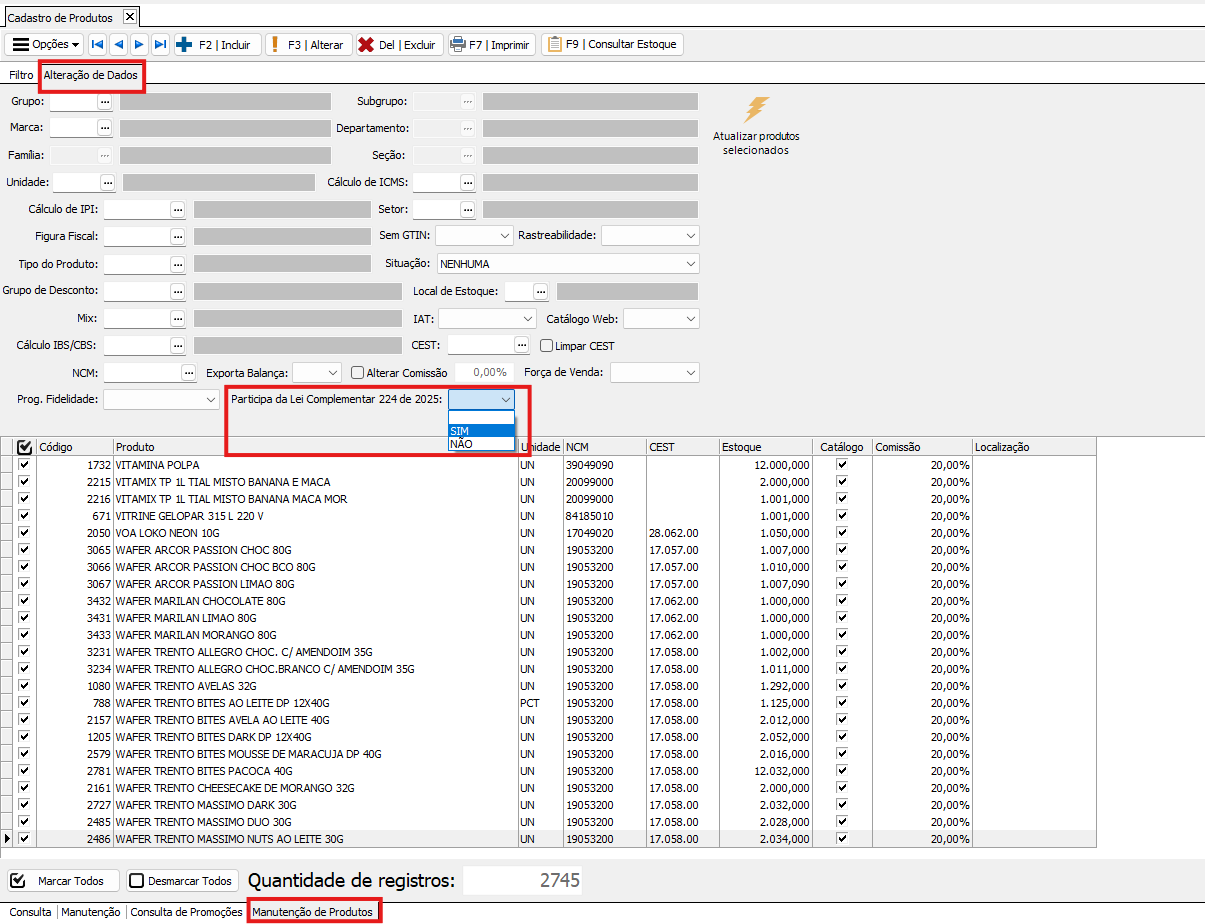

Ou, pode-se também alterar em grande escala em Manutenção de Produtos.

Filtre por Figuras Fiscais, e maque todas que possuem CST 06:

Após filtrar e marcar todos os produtos, necessita ir na aba Alteração de Dados e marcar como 'SIM' o parâmetro 'Participa da Lei Complementar 224 de 2025':

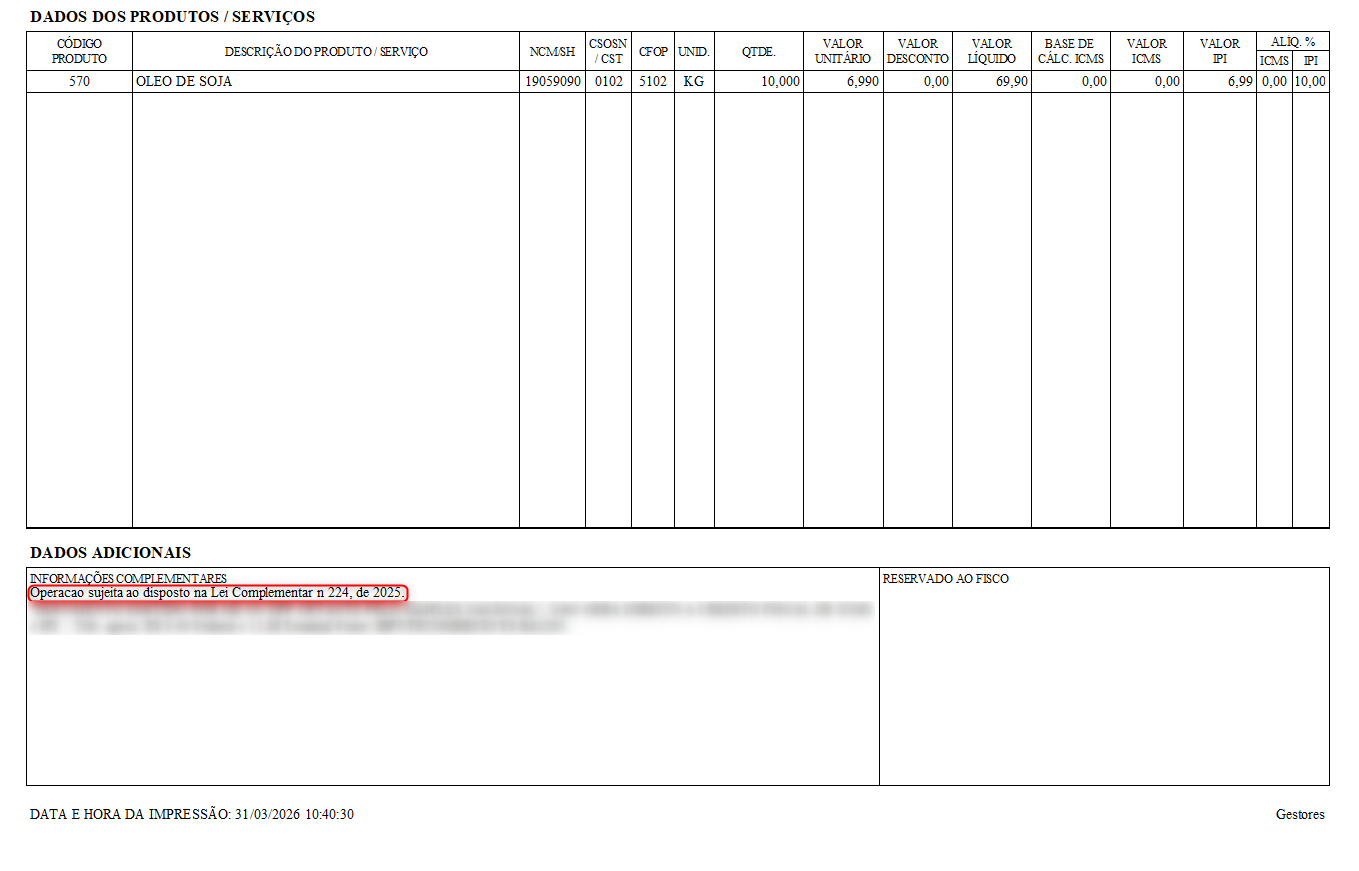

7.2 Documentos Fiscais NFE > DANFE > DADOS ADICIONAIS

- Inserir texto no infAdFisco - Se todas as informações estiverem corretas, checkbox ativo e CST de PIS/COFINS - 06, será destacado automaticamente nas Observações da DANFE:

'Operação sujeita ao disposto na Lei Complementar n°224, de 2025'.

⚠️OBS: Situação não se aplica apenas a NFE, mas também a Cupom Fiscal (NFC-e[65]).

4. Validar produto

- NCM correto;

- Regra fiscal vinculada.

5. Emitir nota de teste

- Conferir XML;

- Validar informações.

6. Exemplo prático

Venda de produto com benefício:

Antes:

- PIS/COFINS = 0%

- Sem observação

Agora:

- PIS/COFINS = 0% (CST 06)

- Com informação da lei no XML

8. Resumindo

A Lei 224/2025:

➡️ Diminui benefícios fiscais;

➡️ Limita incentivos do governo;

➡️ Exige mais controle e validação.

⚠️ Observação Importante

Para dúvidas específicas sobre tributação, enquadramento fiscal ou aplicação correta da legislação:

➡️ É indispensável entrar em contato com a contabilidade responsável pela empresa.

Cada empresa pode possuir particularidades fiscais que devem ser validadas por um profissional contábil.

Conclusão

Se tiver que explicar de forma rápida para um cliente:

“Essa lei reduziu os benefícios fiscais e aumentou o controle do governo, por isso alguns impostos podem ter mudado e o sistema precisou ser ajustado.”